编者语

为持续跟踪研究粤港澳大湾区的金融发展进展,亚洲金融智库开展了《粤港澳大湾区金融发展报告》研究项目,由巴曙松教授担任课题主持人,并由北京大学汇丰金融研究院作为学术支持单位,由王志峰博士担任课题协调小组组长。课题成果在2018年11月20日在亚洲金融智库成立大会暨首届年会上正式发布,由中国金融出版社出版,第十期文章主要是粤港澳大湾区对标全球主要湾区金融监管。敬请阅读。

内容提要|第一章

粤港澳大湾区于2017年第十二届全国人民代表大会上正式提出,该区域以不足全国5%的人口,创造了全国近12%的GDP,将成为世界上第四个有国际影响力的大湾区。与旧金山湾区、纽约湾区和东京湾区的对标分析显示,湾区经济已成为推动地区经济发展的重要引擎,湾区内产业集群与金融市场相辅相成,“金融+”的形式促进了经济的发展,如国际金融中心对于湾区发展发挥了重要支撑作用,金融与科技的新经济形态将共同驱动湾区内产业链的形成和升级。同时,随着金融市场的发展,多头监管、金融科技等创新对金融监管带来了新的挑战。相比之下,粤港澳大湾区同时兼有其它三大湾区内金融服务支撑、产业集群形态、对外开放窗口等方面的优点,具有“一个国家、两种体制、三个关税区、四个核心城市”和“三套金融监管体系、多个金融监管机构”的特征,湾区内差异性的融合发展、湾区与国际其它市场的互动共荣,将推动粤港澳大湾区成为连接中国与世界的纽带。

第三节 对标全球主要湾区金融监管

全球三大湾区的形成和发展与其金融市场和金融机构的发展密不可分,同时也与其所处的金融监管环境紧密相连。由英国智库Z/Yen集团与中国(深圳)综合开发研究院共同编制的全球金融中心指数报告认为,监管的质量、法治和监管的实施是全球金融中心最重要的因素。粤港澳大湾区“一国两制三套监管体系”在未来一段时间内不可能相互取代,未来将如何融合发挥监管职能,是需要探索的重要课题。本报告将把粤港澳大湾区的金融监管对标全球三大湾区,借鉴有益经验,为促进粤港澳大湾区的金融监管融合提供建议。

一、美国金融监管:双层多头监管模式面临新挑战,监管趋向放松

(一)双层多头监管和多重协调机制是美国金融监管的主要特色

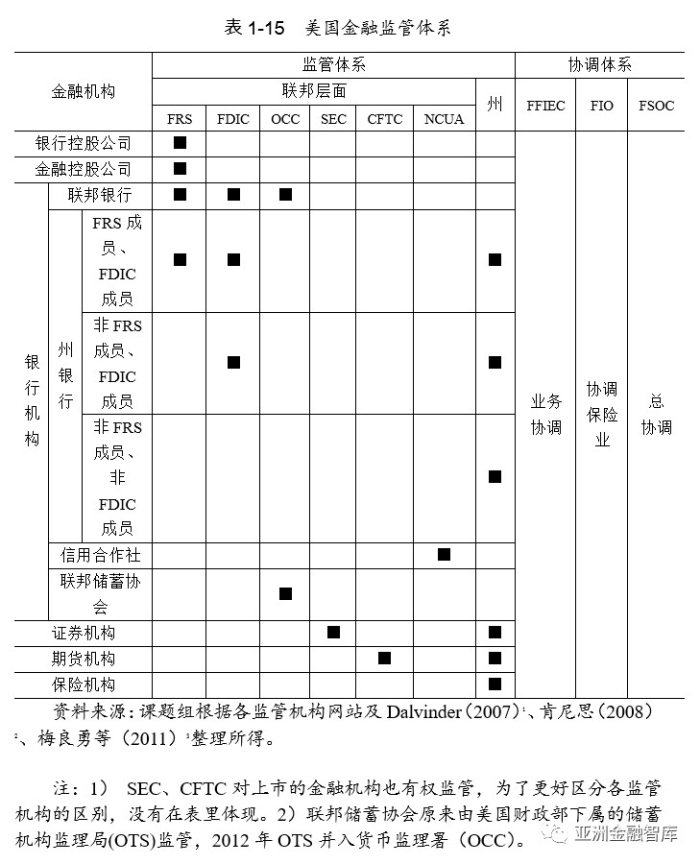

美国金融监管分为联邦和州两个层面,在联邦层面,按不同金融行业、不同会员关系将金融监管权归属于不同监管机构,是典型的双层多头监管。

1.银行业:典型的双层多头监管

美国银行主要有联邦银行和州银行,分别在联邦和州注册,注册地是界定监管部门的主要依据,形成“双层”监管。联邦层面,美联储(FRS)、联邦存款保险公司(FDIC)、货币监理署(OCC)根据职能对联邦银行或州银行进行监管,OCC还负责监管联邦储蓄协会,国家信用社管理局(NCUA)则对信用合作社进行监管,而在州层面,州银行监管部门对州银行也进行监管,从而形成“多头”监管。

2.证券业、期货业:联邦监管为主,州联合监管

证券业、期货业分别由美国证券监督委员会(SEC)、美国期货交易委员会(CFTC)负责监管。同时各州设立的证券监管机构依据各州立法,在其管辖范围内对证券机构进行监管。

3.保险业:州监管为主,联邦协调监管

保险业传统上由各州管理,保险公司的经营许可证也由州政府颁发,美国保险监督官协会负责协调。2010年后在美国财政部内部新设立联邦保险办公室,作为联邦层级的保险监督管理机构,主要负责监测联邦保险市场、搜集行业信息、向FSOC建议系统重要性名单、制定审慎监管政策等。

4.监管协调机构:从功能监管协调到业务协调全覆盖

监管架构的功能协调机制层面主要包括金融稳定监督委员会(FSOC)和美联储(FRS)。此外在业务协调层面还设立了联邦金融机构检查委员会(FFIEC)。

FSOC:根据2010年《多德―弗兰克华尔街改革与消费者保护法》(简称《多德―弗兰克法案》)成立,作为一个跨部门的系统性风险监测和监管协调机构,主要职责是识别危及美国金融稳定的各类风险,促进金融市场自我约束,有效应对危及美国金融稳定的各类新风险等。

FRS:美国的央行,既有总协调管理职能,也有具体监管职能,即在负责货币政策制定之外,还对银行监管,包括对银行控股公司和金融控股公司进行功能性监管,被称为“伞型监管者”。

FFIEC:根据1978年《金融机构管理和利率控制法》设立,主要任务是为检查金融机构制定统一的原则、标准和报告格式,促进金融监管事务的一致性,协调联邦各监管机构以及联邦与各州监管机构的工作。

综上,对美国金融监管体系整理如下表:

(二)混业经营和金融创新是纽约大湾区发展的重要基础

1. 金融创新是形成全球金融中心的重要动力

20世纪60年代以来,伴随着金融自由化,西方国家积极推动金融创新,美国占据重要角色,纽约的许多金融创新领先全球,而这正是形成全球金融中心的重要环境条件。例如在金融衍生品市场,截至2007年底,美国OTC市场交易的衍生工具名义本金达到46.95万亿美元,是美国当年GDP的3.4倍。总体而言,美国的功能型金融监管对金融创新的态度更为包容,且美国金融市场发达程度较高、体制较完善,在遭受危机等冲击后监管改革和市场恢复的效率都较高。

2.混业经营推动金融大集团发展

从1933年美国颁布《格拉斯―斯蒂格尔法案》到1999年颁布《金融服务现代化法案》,美国经历了从分业经营到混业经营的发展历程。混业经营的模式促进了美国金融机构发展壮大,造就了一批颇具规模而且具有国际竞争力的金融大集团。例如总部位于纽约的JP 摩根的发展史,可以说是美国金融监管历史的一个缩影:1933 年《格拉斯-斯蒂格尔法案》颁布,其投资银行业务被分拆,成立了摩根士丹利;1987 年在政策宽松下重返证券业;2000 年与大通银行强强结合成立摩根大通。截至2017年底,摩根大通已发展成为资产超过2.5万亿美元的跨国金融大集团。

(三)金融监管面临的新挑战

1.双层多头监管模式在一定程度上掣肘了金融科技发展

(1)金融科技公司跨州发展受到制约。根据2017年上海新金融研究院(SFI)与IDF共同发布的《美国金融科技考察报告》,FinTech本身就是跨区域、跨行业的,一些金融科技公司只能到不同的州和不同的监管机构同时申请许多牌照,尤其对于网络借贷等,同质化的产品却要在不同州满足不同的条件,不利于跨州经营发展。

(2)联邦和州的监管理念冲突不断。2016年12月,作为联邦监管机构的货币监理署(OCC)发表白皮书,宣布将考虑对金融科技公司发放特殊的全国性银行牌照,并表示是基于帮助美国在全球范围内维持和提升金融竞争力的考虑,但是遭到纽约金融监管当局负责人的反对。而最近OCC宣布批准金融科技公司的监管沙盒,同样遭到纽约金融监管机构的“强烈反对”,认为此举允许公司逃避消费者保护法,降低金融服务业的合规性风险。

2.新一轮金融监管放松在曲折中推进

为汲取2008年金融危机的教训,2010年美国颁布《多德―弗兰克法案》,原来全面放松金融监管的状况出现逆转,进入了严监管时代。美国总统特朗普上台后,大力推动改革《多德―弗兰克法案》,旨在放宽金融监管条件,推动经济增长。2017年6月,共和党占绝对多数的众议院表决通过《CHOICE法案》(Financial CHOICE Act),该法案废除多德-弗兰克法案的部分重要内容,包括:撤销沃尔克规则,即允许银行投资或发起对冲基金、私募基金;废除“生前遗嘱”,即系统重要性金融机构不用再上报一旦经营失败所需的迅速、有序的破产清算预案;提高应急准备金计提,防止再用纳税人的钱救助那些“大而不倒”的金融机构等等。由于受到反对,该法案未能在参议院进行表决。

但特朗普政府并没有停止推动放松金融监管。2018年3月,美国参议院通过了《促进经济增长、放松监管要求、保护消费者权益法案》。法案修改的内容主要涉及减轻小型银行金融监管负担以及放松部分中型银行金融监管要求。2018年5月,特朗普政府正式签署该法案。

与《CHOICE法案》不同,《促进经济增长、放松监管要求、保护消费者权益法案》相对缓和,并未推翻《多德-弗兰克法案》的核心内容。接下来特朗普政府可能会继续推动放松监管,新一轮放松监管可能会加大金融风险,同时给全球经济和金融带来影响。

课题顾问:刘明康

课题主持人:巴曙松

学术支持单位:北京大学汇丰金融研究院

课题协调小组:

王志峰(组长) 谌 鹏 宋 昕 姚 飞

课题执笔人:

孔 颜 胡未名 白海峰 郑伟一 刘 璇 李瑞雪

喻 奇 朱伟豪 方堉豪 钟凯扬 唐时达 孙 旭

徐 亮 王 珂 陈 昊 冷 冬 黄泽娟 胡文韬

赵一迪 郑嘉伟

本文转载自“亚洲金融智库”微信公众号