编者语

为持续跟踪研究粤港澳大湾区的金融发展进展,亚洲金融智库开展了《粤港澳大湾区金融发展报告》研究项目,由巴曙松教授担任课题主持人,并由北京大学汇丰金融研究院作为学术支持单位,由王志峰博士担任课题协调小组组长。课题成果在2018年11月20日在亚洲金融智库成立大会暨首届年会上正式发布,由中国金融出版社出版,第二十三期文章主要是粤港澳大湾区金融中心发展及金融合作分析,接第二十二期。

内容提要|第二章

粤港澳大湾区金融发展与融合的进展研究

粤港澳大湾区金融发展与融合是粤港澳大湾区建设的核心课题。本章通过政府政策、产业、金融供求和空间积聚以及区域内金融中心建设等维度对粤港澳大湾区金融融合进行了分析,提出要抓住粤港澳大湾区建设自由贸易试验区建设以及金融科技运用的机遇,进一步推动金融融合。在金融融合路径选择上,建议在整体规划中把粤港澳大湾区建设成为连接内地与世界的枢纽,以金融科技发展为推动金融融合的抓手以及重视金融风险的监测。

第四节 粤港澳大湾区金融中心发展及金融合作分析

(接第22期)

三、金融中心之间存在强烈金融服务相互需求和密切金融合作

金融一体化现象,是指在金融开放、科技发展等因素下,国际金融市场之间会发生相互渗透和影响,市场间的联系将更加紧密,表现在三个层面:金融机构之间因经营产生关联链条;金融市场之间的交易量出现增长;股票等金融资产的价格波动趋于一致。金融合作深化是粤港澳大湾区金融发展中出现的显著现象,以金融中心为代表的境内、境外市场之间的金融合作,为区域金融发展与金融创新提供巨大空间。

(一)金融服务相互需求不断提升,金融服务贸易双向特征明显

1、金融服务贸易的产业内贸易度量方法

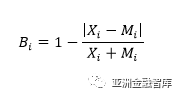

国际贸易中长期存在产业内贸易(Intra-IndustryTrade)现象,这种现象是指两个国家(或地区)在一定时期内,针对某种商品同时进行出口和进口,即两个经济体之间进行同类产品的互相交换,也叫作双向贸易。产业内贸易水平的高低,代表两国之间贸易的紧密程度,可以反映两国产业的融合水平。产品的异质性、消费者偏好多样性、产业部门追求规模效应、需求重叠是产业内贸易产生的主要因素,两国之间的贸易限制也对产业内贸易产生影响。Grubel 和 Lloyd(1975)提出了产业内贸易最具代表的测量方法G-L指数:

其中,Xi和Mi分别表示第i年某特定产业或商品的出口额和进口额,Xi+Mi代表贸易总额,|Xi-Mi|为贸易净出口额的绝对值。产业内指数Bi的在[0,1]之间,某类产品只有进口等于出口时,Bi=1,即Bi越接近1表示产业内贸易值越大;某类产品只有进口或出口时,Bi=0,即Bi越接近0表示产业内贸易值越小。

对于金融行业而言,两个经济体之间的金融服务贸易是对彼此金融服务需求的体现,产业内贸易出现是跨越国境的金融产业分工和合作的结果。产业内贸易水平的高低代表两国之间金融服务贸易的紧密和互动程度,也是双方金融产业延伸和金融融合水平的反映。内地与香港之间具有密切的金融服务贸易合作,通过GL指数方法,可对两地之间金融服务贸易的产业内贸易水平测算,分析两地金融服务贸易的需求变化及金融合作。

2、香港与内地间的金融服务贸易产业内贸易水平度量

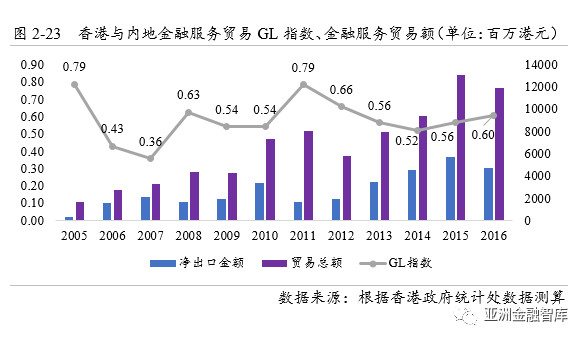

运用GL指数方法,选取2005年至2016年之间香港与内地金融服务贸易进出口额数据,可计算出该期间两地金融服务贸易的产业内贸易水平,如图所示:

从合作程度看,香港与内地金融贸易服务保持快速增长趋势,2005年至2016年期间,金额服务贸易总额从16.25亿港元增长至119.1亿港元,年均增速约66%。从贸易方向看,香港对内地金融服务保持顺差,净出口金额保持提升,内地对于香港的金融服务需求不断扩大。从产业内贸易程度看,2005年至2016年期间,GL指数显示出香港与内地产业内贸易程度保持在较高水平区间内并存在一定波动,香港与内地的金融服务贸易双边特征十分显著。

两地金额服务贸易GL指数在较高位区间内,出现了三次主要的趋势变化:2005年至2007年,迅速从0.79下降至0.36;2007年至2011年,保持上升,到达峰值0.79;2011年至2014年,趋势再次出现反转下降,之后保持在0.5左右的水平。结合产业内贸易现象的影响因素进行分析,2005年开始两地金融服务贸易总额迅速提升,而在此之前,两地间的金融服务贸易较少,内地未进入香港金融服务贸易伙伴前五名。第一阶段,2005年至2007年,贸易总额上升且GL指数下降,说明双方金融服务贸易增长的同时,双方贸易从进出口均衡状态变为香港金融服务输出更多。可见,2003年CEPA等合作协议签署有效促进了两地金融服务贸易合作,香港金融机构开始对内地企业提供包括贸易结算服务、境外融资和上市融资等类型的金融服务,内地对香港的金融服务需求迅速释放。第二阶段,2007年后,内地资本市场不断成熟完善,国内金融机构的国际化水平程度提高,开始向外部输出金融服务。境内金融机构对香港的金融服务产生一定替代性,出现贸易总额与GL指数同步上升,双方金融服务贸易重新达到均衡状态。第三阶段,2010年后,人民币国际化战略推动和内资企业海外扩张过程中,内地企业的境外金融服务需求大幅增加,双方金融服务贸易往来再次出现边际变化,GL指数出现下降,香港对内地提供更多的金融服务。长期来看,内地与香港间的金融服务贸易往来虽然出现一定了波动,但总体保持在较高区间水平。

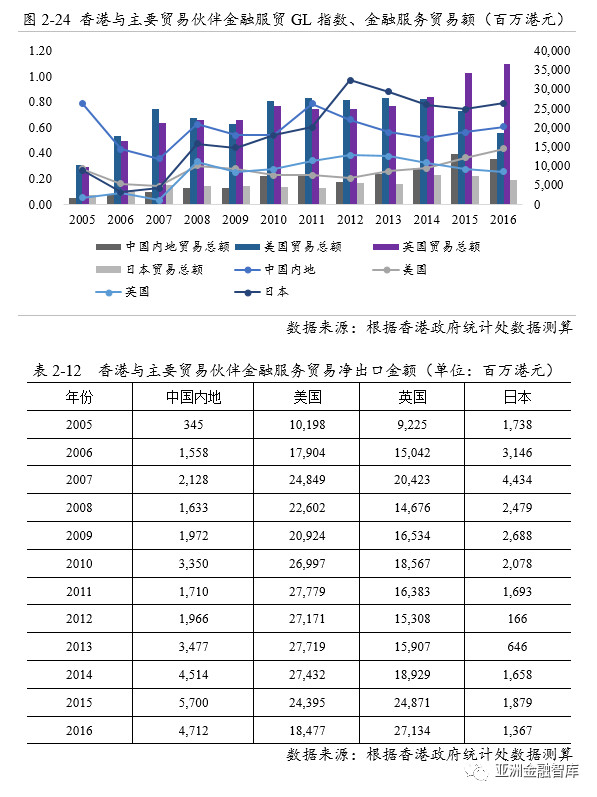

将香港与主要贸易伙伴的金融服务双边贸易情况进行比较,可一定程度上反映香港与全球主要金融中心之间的往来联系。在金融服务贸易总量方面,香港与美国、英国之间的金融贸易服务总额水平较高,高于香港与中国内地、日本的金融贸易服务总额。从贸易方向看,香港作为国际资本中心,对主要贸易伙伴的金融服务贸易均保持顺差,金融服务输出大于服务输入。从变化趋势看,香港对中国内地的金融服务贸易总额增长的同时顺差保持增长;香港对美国、英国的金融服务贸易总额和净出口额近年来基本趋于稳定,变化程度不高;香港对日本的金融服务贸易总额保持增长,净出口额下降,即对香港对日本金融服务的需求变得更多。从产业内贸易水平方面,香港与日本、中国内地的金融服务贸易GL指数高于美国、英国,金融服务往来更加紧密。综上可以看出,香港与英美国家的金融服务贸易总量更高,贸易量变化较小,进入稳定状态,双边交换性相对较低;香港与中国内地、日本的金融贸易总量处于增长期,双边交换性更强,贸易往来更加密切。

(二)区域内金融合作使金融体系紧密性逐渐深化

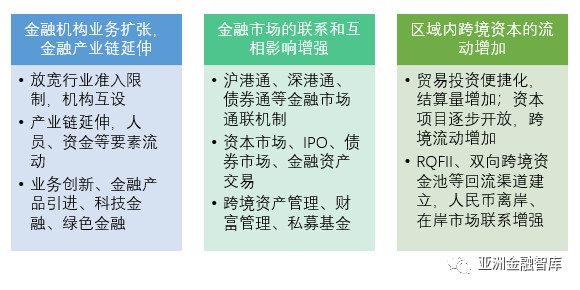

前文分析,中国内地与香港之间金融服务具有很强的双向需求。粤港澳大湾区内金融产业在不断聚集发展,金融环境开放性和市场化不断提升。粤港澳大湾区内金融合作,不仅是金融中心层面的合作,更是整个金融体系紧密性的深化,体现为:金融机构业务扩张及金融产业链延伸,金融市场的联系和互相影响增强,区域内跨境资本的流动增加。

1、金融机构业务扩张,金融产业链延伸

在粤港澳推进经贸合作的背景下,内地政府以CEPA协议为基本框架,政策上放宽了港澳金融机构的行业准入限制,消除减少包括机构注册、股份比例、经营范围、资质认定等多方面限制,港澳金融机构开始进驻内地设立或注册分支机构。在证券业方面,广东引入部分外资证券、期货及基金公司在境内设立合资金融企业,如2017年批准设立汇丰前海证券和东亚前海证券。广东的自贸区成为承接港资机构进驻的重要平台,截至2018年3月底,前海港资注册企业8031家,自贸区成立3年来,年均增长80.8%;港资注册资本8397.26亿元,年均增长100.5%。截至到2018年3月,前海自贸区累计注册的金融类企业约6万家,其中持牌金融机构228家,商业保理、融资租赁等金融相关服务机构5万余家。在银行业方面,据银监会公布数据,截至2017年5月,共有15家香港银行在内地设立了8家法人银行(下设112家分行、306家支行)、11家母行直属分行(下设11家支行)和5家代表处,香港银行在内地营业性机构总数为448家(含总、分、支行)。截至2017年4月末,香港银行在内地营业性机构资产总计11440.96亿元,约占在华外资银行资产总额的39.64%。

另一方面,内地金融机构进驻香港拓展国际业务,在香港金融市场已取得举足轻重的地位。截至2017年末,共有30家中资券商设立香港子公司并取得营业收入,香港中资证券业协会的会员数量成立时19家已经发展达到120家。开展业务范围包括:经纪业务(1、2号牌)、投资咨询(4号牌)、投行(6号牌)、贷款及融资(8号牌)、资产管理(9号牌),及金融产品做市及投资业务等。在银行业方面,据银监会统计,截至2017年5月,28家中资银行业金融机构在香港地区共设有分支机构50家,其中银行业机构23家,附属公司27家,中资银行资产总额约占香港银行业资产总额的三分之一。

2、金融市场的联系和互相影响增强

在金融全球化格局下,全球金融市场的联系日益紧密,全球各大交易所积极推进互联互通合作。内地交易所与香港交易所之间互联互通机制的建立,加深了资本市场的联系和相互影响。2014年11月和2016年12月,“沪港通”、“深港通”机制分别开通,港交所陆续与上交所、深交所之间互联互通形成“共同市场”,交易所成为境内外股票市场连接枢纽。2017年7月“债券通”的上线,增加了境外投资者通过香港参与内地债券市场的渠道。从市场运行看,两地金融市场互相影响力不断增加。在股票市场方面,“深港通”每日额度使用呈现放大趋势,双向资金流动各有增加;在债券市场方面,截至2018年8月末,425家境外机构接入“债券通”。2018年8月,债券通交易量约为812亿元,其中境外机构买入量占比68%。

3、区域内跨境资本的流动增加

由于粤港澳大湾区的经贸联系加强及企业跨境投融资活动开展,区域内产生的跨境资金流动不断增加。广东省每年人民币跨境结算额约占全国1/3,跨境资金经过转换,在香港沉淀为离岸资金。随着人民币国际化推进,粤港澳大湾区内人民币双向流动的机制逐渐丰富,人民币离岸市场和在岸市场的联系加深,区域内的跨境资本的双向流动进一步增加。例如,前海自贸区推出了跨境双向股权投资、跨境资产转让、跨境人民币贷款、跨境双向发债和跨境双向资金池等人民币资金跨境流动通道。截至2017年底,前海企业跨境人民币贷款累计提款371亿元;在跨境双向股权投资方面,前海自贸区重启QDIE,累计注册QFLP企业和基金148家,注册资本342亿元。

(三)金融中心合作促进金融服务国际化,支持实业发展

在现有金融环境下,粤港澳大湾区金融中心之间合作深化将促进区域内金融要素的自由流动,提升金融运转效率和效能,增强金融资源集聚,这三个方面共同构成促进金融中心发展的有利条件,能够提升粤港澳大湾区金融竞争力,同时也有效服务实体经济的发展。

1、国内金融中心与国际金融中心互补,促进大湾区金融服务国际化

首先,粤港澳大湾区国内金融中心和国际金融中心之间合作,定位上形成优势互补。大湾区内两个金融中心在发展程度上处于不同阶段,发展方向相互错位。一方面,香港具有成熟的国际金融体系,广泛覆盖的全球金融服务网络,与全球金融体系深度连接。在双方金融合作中,香港可注重服务内地企业“走出去”的境外投融资需求及内地投资者的全球化金融资产配置需求。另一方面,深圳作为境内金融中心,处于金融深化和金融开放的阶段。深圳可更注重外部资源引入和承接,包括外部机构和外部资本的引入,成为国际金融体系连接内地市场的纽带,与境外金融中心形成产业链合作,融入全球金融市场体系。

其次,境外金融中心在市场化环境和制度灵活性上与境内金融中心形成互补。在内地企业国际化战略方面,香港具有完全自由化的市场环境和与适应的全球金融服务体系。可利用现有自由市场环境,支持内地企业进行海外战略实施,服务内地企业海外投资、跨国贸易的金融需求,形成“产业+金融”互动模式。在金融创新方面,香港金融监管体制下的创新更加灵活,例如港交所通过发行制度改革,允许未实现盈利的生物科技公司及同股不同权架构的公司上市融资,服务新经济企业融资需求。2018年4月,央行宣布包括取消银行和金融资产管理公司的外资持股比例限制在内的11项金融开放政策,外资机构的市场准入限制大幅放宽。随着内地金融改革推进,境内金融环境将更加宽松,金融服务国际化水平有待提升,香港的金融创新可为内地金融改革提供参考和借鉴作用。

2、在岸中心和离岸中心联动,促进跨境资本双向流动支持实体产业

粤港澳大湾区金融中心可围绕资本跨境流动,在促进跨境资本服务实体经济方面形成合作。加强香港人民币离岸中心建设,共同推进人民币国际化,符合内地与香港双方利益:香港已在以美元代表的欧美国际金融体系具有重要地位,可借助人民币国际金融体系的发展巩固国际金融中心地位;对于境内金融中心而言,可通过承接境外资本促进金融体系深化和国际化。

推动人民币国际化,提升人民币国际货币职能,需从三个方面促进人民币境外使用,包括提高人民币境外流通程度,提高人民币国际贸易结算使用频率、发展人民币计价的金融产品体系。香港具备足够体量的离岸人民币资金池储备,依托成熟的国际金融体系,建立了体系完善、多层次的人民币离岸中心,包括离岸人民借贷市场、离岸人民债券市场、离岸人民外汇市场和人民币计价衍生品市场。

推进人民币离岸中心建设,应该提高离岸人民币的使用频率。离岸人民币贷款增长和离岸人民债券融资增速低于跨境贸易结算量增速表明,存留离岸的人民币的使用率不高。目前离岸人民币在境外的主要用途为投资或套利,很少流向实体产业或贸易融资。从人民币跨境流动方式看,人民币主要流出方式包括跨境贸易结算、ODI等,回流机制包括贸易结算、FDI、RQFII等。可通过引导离岸人民币回流境内,增加离岸人民币资金使用频率,在粤港澳大湾区内探索离岸与在岸资金双向循环流动。服务实体经济建设是国内金融市场承担的重要目标,以基础设施建设为例,目前基建融资主要来源包括发行地方政府债务、PPP融资等方式,境外机构和资金参与程度较低。根据广东省“十三五”规划,2017至2020年期间规划的基建项目投资约2.5万亿元,具有较大投资建设需求。2018年8月,广东省发行总额为341.9亿元的“粤港澳大湾区土地储备专项债券”,多家澳门境外机构通过结算代理方式参与分销,这是境外金融机构首次参与地方政府债分销。通过离岸资金与在岸资金流动机制创新,增强跨境资金双向流动,实现提升人民币的国际化水平的同时,服务于内地实体经济发展。

课题顾问:刘明康

课题主持人:巴曙松

学术支持单位:北京大学汇丰金融研究院

课题协调小组:

王志峰(组长) 谌 鹏 宋 昕 姚 飞

课题执笔人:

孔 颜 胡未名 白海峰 郑伟一 刘 璇 李瑞雪

喻 奇 朱伟豪 方堉豪 钟凯扬 唐时达 孙 旭

徐 亮 王 珂 陈 昊 冷 冬 黄泽娟 胡文韬

赵一迪 郑嘉伟

本文转载自“亚洲金融智库”微信公众号