编者语

为持续跟踪研究粤港澳大湾区的金融发展进展,亚洲金融智库开展了《粤港澳大湾区金融发展报告》研究项目,由巴曙松教授担任课题主持人,并由北京大学汇丰金融研究院作为学术支持单位,由王志峰博士担任课题协调小组组长。课题成果在2018年11月20日在亚洲金融智库成立大会暨首届年会上正式发布,由中国金融出版社出版,第二十六期文章主要是粤港澳大湾区金融机构协同发展的现状。

内容提要|第三章

粤港澳大湾区金融机构的协同发展

粤港澳三地金融机构在粤港澳大湾区的协同发展是粤港澳大湾区金融协同发展的重要内容。近年来,粤港澳三地政府通过签订合作框架协议,不断加强深化金融合作,为三地金融机构在粤港澳大湾区的协同发展奠定了良好的基础,三地金融机构在其他地区的多样性发展和在服务实体经济金融需求的广度及深度方面都在持续提升。与此同时,金融科技的快速发展也为三地金融机构协同发展开辟了新途径,三地的金融科技发展优劣势互补,具有较大的合作空间。然而,三地的金融机构在协同发展的过程中,粤金融机构需要应对更开放的市场环境带来的汇率等市场风险以及如何提高自身业务能力以应对更激烈的竞争,而在粤布局较晚的港澳金融机构需根据自己特色走出差异化的道路。随着大湾区发展规划逐步实施,大湾区将成为中国金融体系与欧美经济体进行连接和转换的关键平台。通过协同构建金融信息平台,共享大数据,实现平台智能化等金融科技创新手段,粤港澳大湾区金融机构的协同发展将得到进一步促进。

第一节 粤港澳大湾区金融机构协同发展的现状

从金融机构的角度去观察粤港澳大湾区金融融合和发展,应重点考察粤港澳三地的异地金融机构在本地的发展程度:一是异地金融机构在本地种类的多样性;二是异地金融机服务本地金融需求的广度,三是异地金融机构服务本地金融需求的深度。广东地区,港资银行已经成为广东跨境金融和中小企业金融服务领域的有益补充。香港地区,中资银行已经成为香港银行业的重要力量,正积极向领导者的地位发起挑战;中资券商的发展渐入佳境,中资险企在长期险领域崭露头角,两者追随领导者的步伐不断前进;中资资产管理机构目前处于市场补缺者的位置,市场份额较低,但机构数量持续增长。澳门地区,中资金融企业发挥着领导者的引领作用。

一、港澳金融机构在粤的发展现状:港资银行成为中小企业服务领域的有益补充

(一)广东省金融机构的总体情况

改革开放之初,广东省金融业业态单一、基础薄弱。随着改革开放逐步深入,广东省金融业得到长足发展。一是金融业态由单一的银行业向全业态发展,涵盖了大部分金融细分子行业。银行业从单一到多元,从国有商业银行扩展到政策性银行、大型商业银行、股份制商业银行、小型农村金融机构、新型农村金融机构等多元化的银行类金融机构。截至2017年末,广东省银行类金融机构共有1.73万个(包括法人机构、营业网点),从业人员35.8万人,资产总额22.71万亿元。总部设在广东的证券公司、基金公司和期货公司分别为28家、31家和22家;总部设在广东的保险公司和保险公司分支机构分别为32家和109家。二是规模得到迅速提升。以银行业为例,1978年末广东银行业本外币存款余额只有71.01亿元,1988年末广东银行业金融机构各项存款余额以占全国9.8%的份额首次超过各项贷款余额的占比,并跃居全国第一; 2017年末,广东银行业金融机构本外币各项存款余额19.45万亿元,是1978年的2739.9倍,持续保持全国第一。

在此过程中,广东与港澳的经济金融关系日益密切,并逐渐成为港澳金融机构在内地拓展业务的重点市场。

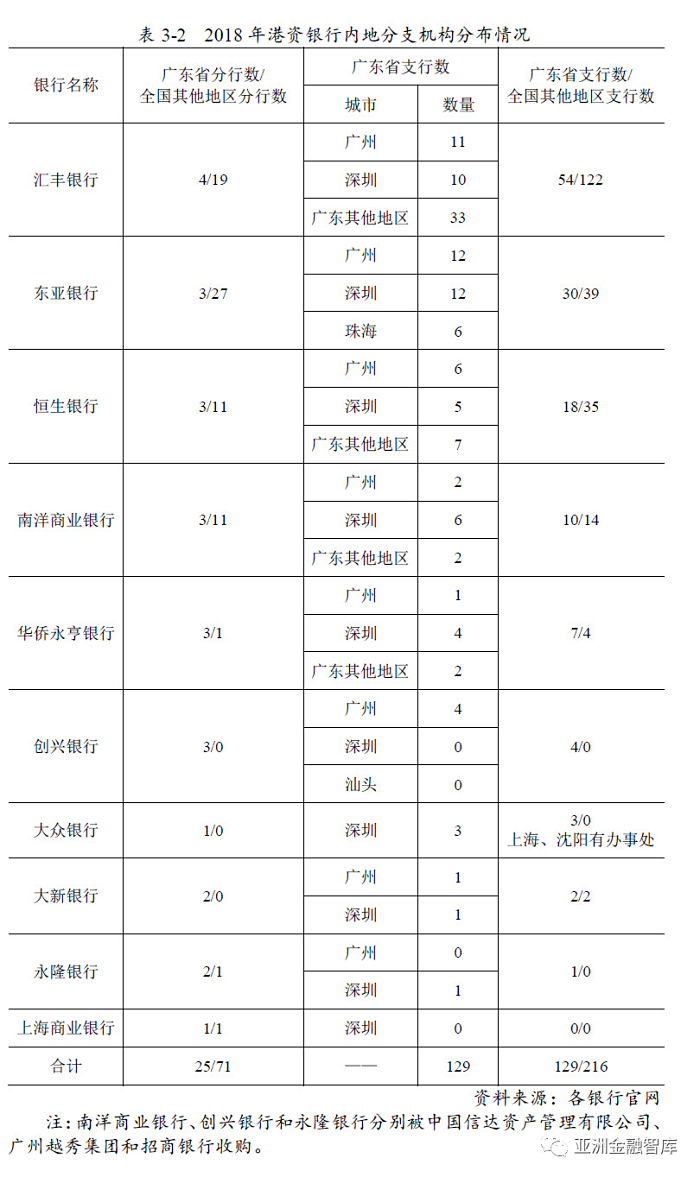

1982年1月,自香港南洋商业银行深圳分行成为首家香港在粤银行机构以来,港澳金融机构在广东的经营广度和深度不断加强,这些金融机构以港资银行为主。从银行业来看,2017年底,有来自全球19个国家和地区的58家外资金融机构在广东省内设立了257家营业网点。其中,有10家香港银行的24家分行在广东省21个地级市总共设立了129家异地支行,占广东省外资银行网点总数的56%;这10家港资银行在广东省境内的分行数占其全国分行数的26%,支行数占其全国网点数的37.4%。例如,汇丰银行实现了对广东省21个地级市“全覆盖”,在广东省的网点数量从2010年的20家增长至2018年6月底的54家。2018年1月大西洋银行在横琴设立的分行是第一家进驻内地的澳资分行,也是第一家通过 CEPA11 补充协议进驻广东的澳资分行。

从证券业来看,仅有东亚前海和汇丰前海两家港资券商。截至2018年9月30日,国内共有131家证券公司,其中合资证券公司有12家,包括中金公司、瑞银证券、高盛高华、德邦证券、中德证券、瑞信方正、摩根士丹利华鑫、东方花旗、华菁证券、申港证券、东亚前海、汇丰前海等,占证券公司总数不足10%,其中,港资券商仅有东亚前海和汇丰前海两家。

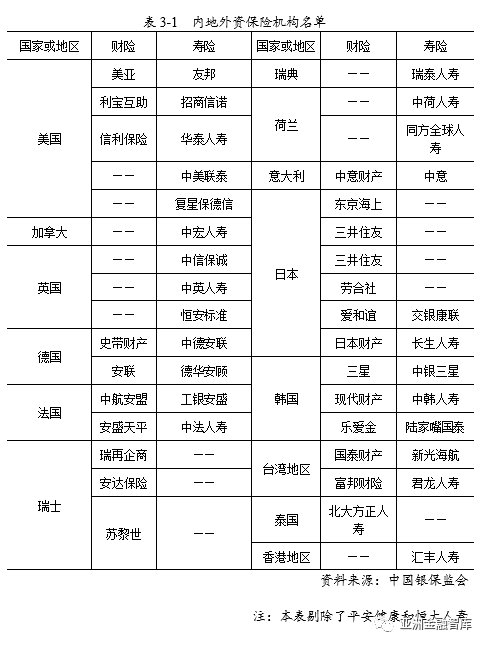

从保险业来看,仅有汇丰人寿一家港资险企。截至2018年9月30日,国内共有24家外资财险公司和26家外资寿险公司(平安健康和恒大人寿除外)(见表)。港资险企仅汇丰人寿一家,澳门险企尚没有进入内地。

(二)港资银行在粤经营状况:港资银行是广东跨境金融和中小企业金融服务领域的有益补充

1、机构布局

从机构分布看,在粤港资银行的分支机构主要分布在广州和深圳。进入内地的10家港资银行广东省分行总数和支行总数分别占全国分行和支行总数的26%和37.4%。其中,位于广州和深圳的分行数总数和支行总数分别占其广东省分行总数的14.9%和61.2%。而且,有些港资银行仅在广东省设有分行,例如创兴银行、大众银行和大兴银行。

2、业务特点

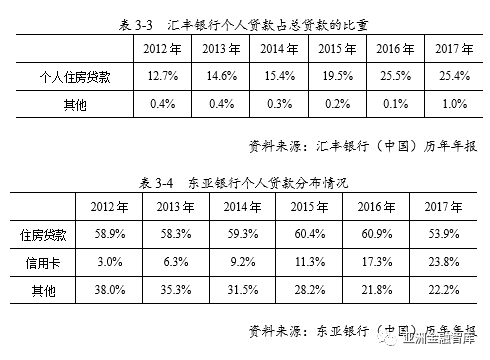

零售业务领域,虽然港资银行一直强调要在财富管理领域积极发力,但实际上目前还是以个人住房消费为主,港资银行在财富管理等方面的零售业务领域的经验优势尚没有发挥出来。例如,汇丰银行的个人贷款中绝大多数为个人住房贷款,且比例呈逐年上升之势,从2012年的12.7%上升至2017年的25.4%(见表)。东亚银行的个人贷款中近六成皆为个人住房贷款。此外,东亚银行的信用卡业务增长较快,在个人贷款业务中的占比从2012年的3.0%快速提升至2017年的23.8%。与此相反的是,零售业务是香港地区商业银行最主要的利润来源之一,2011年其零售业务的利润占比就已经普遍在50% 以上了,主要银行如汇丰、恒生银行的零售业务利润占比在60% 以上,渣打银行的零售业务对盈利的贡献率更是高达80%(胡妍斌,2011)。

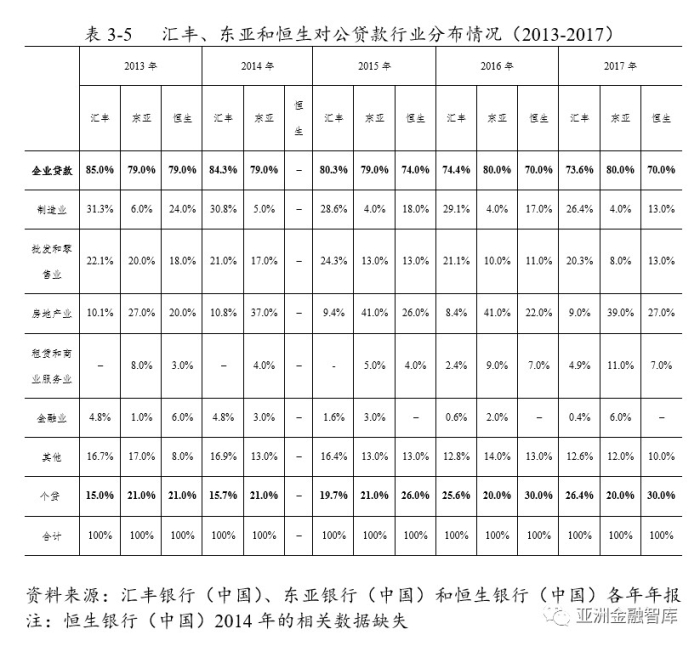

对公业务领域,从行业的角度看,港资银行主要聚焦于制造业、批发零售业、房地产业、租赁和商业服务业这几大行业。在此基础上,各银行也有自身的客户偏好。例如,汇丰银行2013年-2017年企业贷款比重排前三位的行业分别是制造业、批发和零售业以及房地产业。东亚银行2013-2016年企业贷款比重排前三位的行业分别是房地产业、批发和零售业以及租赁和商业服务业;2017年的企业贷款比重前三位则分别是房地产业、租赁和商业服务业以及批发和零售业,批发零售业由2013年的20%下降至2017年的8.0%,从第二位下降至第三位。恒生银行2013年至2017年的企业贷款比重排前三位的行业是制造业、批发和零售业以及房地产业,其中房地产业的贷款比重持续上升,由2013年的20%上升到2017年的27%;制造业以及批发和零售业则持续下降,由2013年的24%和18%下降至2017年的13%和13%。

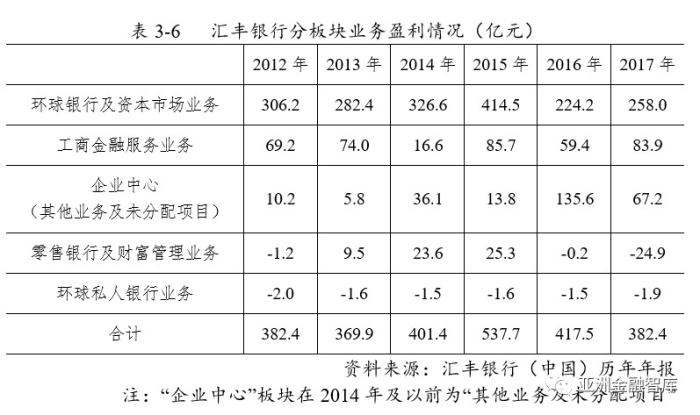

从业务类型的角度看,港资银行的对公业务重点集中于跨境金融和中小企业金融。一方面,聚焦于跨境金融。在“一带一路”的战略部署下,无论是民营企业还是国企,都产生了大量的“走出去”需求。在“扩大对外开放积极利用外资”的政策下,境外企业也在积极开拓广东市场。无论企业走出去还是引进来,都为港资银行带来很多机会。例如,汇丰银行(中国)将其对公业务板块分为了环球银行及资本市场、工商金融服务和企业中心三大部分(见表),其中包含跨境金融服务在内的工商金融服务业务一直是汇丰银行(中国)排名第二的盈利来源。

另一方面,致力于中小企业金融综合服务。广东中小企业数量庞大,2017年底广东省高新技术企业约33000家,比五年前增长了五倍,总量位居全国首位,这些企业大多数为中小企业。与广东的情况类似,香港中小企业数量也很多,港资银行积累了丰富的中小企业服务经验。因而,除了服务“走出去”和“引进来”的企业之外,中小企业是港资银行在粤积极拓展的业务对象。CEPA6签订之后,广东银监局推介了珠三角9个城市(深圳、广州、东莞、佛山、中山、江门、珠海、肇庆、惠州)先行先试异地开支行。这些地区均是广东中小企业集中的城市。

课题顾问:刘明康

课题主持人:巴曙松

学术支持单位:北京大学汇丰金融研究院

课题协调小组:

王志峰(组长) 谌 鹏 宋 昕 姚 飞

课题执笔人:

孔 颜 胡未名 白海峰 郑伟一 刘 璇 李瑞雪

喻 奇 朱伟豪 方堉豪 钟凯扬 唐时达 孙 旭

徐 亮 王 珂 陈 昊 冷 冬 黄泽娟 胡文韬

赵一迪 郑嘉伟

本文转载自“亚洲金融智库”微信公众号