编者语

为持续跟踪研究粤港澳大湾区的金融发展进展,亚洲金融智库开展了《粤港澳大湾区金融发展报告》研究项目,由巴曙松教授担任课题主持人,并由北京大学汇丰金融研究院作为学术支持单位,由王志峰博士担任课题协调小组组长。课题成果在2018年11月20日在亚洲金融智库成立大会暨首届年会上正式发布,由中国金融出版社出版,第十九期文章主要是粤港澳大湾区城市群金融需求和空间分布分析,接第十八期。

内容提要|第二章

粤港澳大湾区金融发展与融合的进展研究

粤港澳大湾区金融发展与融合是粤港澳大湾区建设的核心课题。本章通过政府政策、产业、金融供求和空间积聚以及区域内金融中心建设等维度对粤港澳大湾区金融融合进行了分析,提出要抓住粤港澳大湾区建设自由贸易试验区建设以及金融科技运用的机遇,进一步推动金融融合。在金融融合路径选择上,建议在整体规划中把粤港澳大湾区建设成为连接内地与世界的枢纽,以金融科技发展为推动金融融合的抓手以及重视金融风险的监测。

第三节 粤港澳大湾区城市群金融需求和空间分布分析

(接第18期)

二、金融业空间分布由香港单中心向港深穗多核心演化

区域内金融行业空间分布及其演变能较好地反映出区域内各城市金融产品和服务供给与实体经济金融需求的匹配效果。因为产区域内市场的开放以及人才、资金等生产要素的充分流动会推动产业形成具有规模经济的集聚中心,尤其是金融业这种规模经济效应很强的行业,在区域市场整合与统一的条件下会集聚在区域内规模较大的城市辐射带动周边城市发展,满足周边城市不同产业的金融需求。因此,报告本节将从粤港澳大湾区各城市金融行业空间分布特征及其演变的视角切入,通过分析金融业在大湾区城市的空间分布特征来判断大湾区城市群金融业的供需匹配情况。

(一)产业集聚的识别方法

产业集聚是产业在空间中均匀分布的现象,要描述金融产业在不同城市的分布情况,通常需要使用该地区金融产业占地区全行业生产总值的比重来衡量(金煜等,2006),具体测度公式为:

对于任意年份,Vi表示城市i的金融业增加值,Si表示城市i当年金融业增加值在粤港澳大湾区11城市金融业增加值中的份额。各城市金融业规模的差异可以进一步用以判断粤港澳大湾区11个城市中金融产业集聚在哪些城市。本研究采用一种类似聚类分析的思路来确定金融业的集聚城市。具体方法是根据各城市金融业增加值的规模从大到小对各城市进行排序,依次比较规模大小相邻的两个城市的金融业规模,规模变化越大,表明两者之间存在金融业集聚差异的可能性也越大。

本研究在此定义一个规模变化率的概念,两个城市金融业规模变化率的计算方法为:

是各城市金融业的平均规模;K是排序,即1到10的正整数;N为城市数目,即11。根据产业集聚的基本概念,产业集聚城市与非集聚城市之间在产业规模上应存在着一个明显的差异。如果产业集聚的城市有n个,那么在排序n为的城市和排序n+1为的城市之间的规模变化率应该非常大。通过识别规模变化率非常大的点,本研究可以找出金融业集聚的主要城市。

(二)金融业集聚城市的识别

运用前文构建的产业集聚识别方法,本研究运用粤港澳大湾区2000、2008和2016三个年份11个城市的金融业增加值数据对大

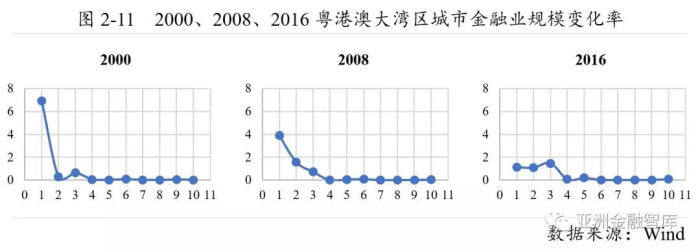

湾区金融业集聚的城市进行了识别,三个时点粤港澳大湾区的金融业规模变化率如图所示:

上图分别显示了2000、2008和2016三个时点下粤港澳大湾区城市间的金融业规模变化率。2000年中只存在1个非常明显的峰值点,即金融业相对规模第1大城市(香港)和第2大城市(深圳)之间的差距非常明显,香港在粤港澳大湾区金融业的规模占比高达73.46%,此后的广州等九市与深圳的相对规模变化率相对较小。因此可以判定,在2000年,粤港澳大湾区金融业集聚的城市主要是香港,其他城市集聚水平相对较低。

到2008年,深圳和广州的金融业实现了较快地发展,此时第1大城市(香港)与第2大城市(深圳)金融业相对规模的差距仅为35.31%,较2000年的62.92%大幅缩小,两者在粤港澳大湾区金融业的规模占比达到81.71%,且第3大城市(广州)的相对规模仅为8.81%,不足平均水平(9.09%),因此可以判定,在2008年,粤港澳大湾区的金融业主要集聚在香港与深圳,其他城市集聚水平相对较低。

进一步来看2016年的情况可以发现,此时图中明显的峰值点在第3大城市(广州)与第4大城市(东莞)之间的规模变化率,此时,前3大城市(香港、深圳、广州)金融业相对规模之间的差距较2008年进一步有所缩小,其余8市之间几无差别。因此可以判断,在2016年粤港澳大湾区金融业主要集聚的城市是香港、深圳和广州,其他城市金融业的集聚水平较低。

(三)城市金融业集聚与金融业专业化的关系

在描述粤港澳大湾区金融业空间分布特征时,前文仅从集聚程度这一视角来描述了粤港澳大湾区金融业的空间分布,本研究接下来将进一步结合各城市金融业的专业化程度来综合分析粤港澳大湾区城市间金融业的空间分布以及城市金融发展的特征。

1、城市金融业相对专业化的识别

产业规模占比可以反映出不同城市在产业规模上的绝对差异。但是这种方法存在着一个问题,就是忽略了不同地区之间在经济总量上的差异。相同规模的产业部门,分别位于一个经济总量大的城市和经济总量较小的城市内,对城市经济的重要性是不同的。为了将各个城市在经济总量上的差异考虑进来,经常使用的是区位商指标(王珺等,2012)。区位商的计算公式为:

其中,Vic是城市c产业i当年的增加值,j代表各行业。该公式的实质是在计算行业占比时,将城市经济总量作为加权值放入到计算式中。如果区位商Lic>1,就表示城市c在产业i上的专业化水平超过整个地区的平均水平。以1作为标准,本研究可以区分出哪些城市的金融业更为专业化,更具有重要的地位。

2、四种类型城市的划分

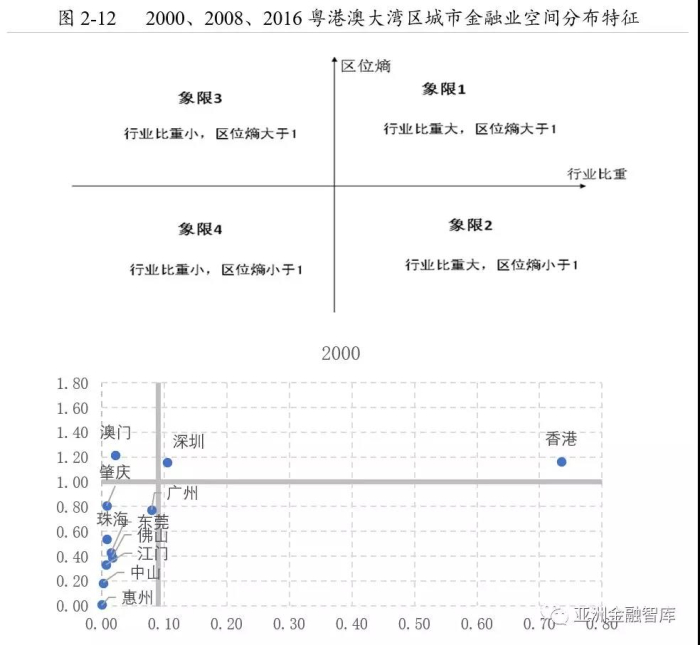

根据对粤港澳大湾区各城市金融业集聚以及专业化的计算,本研究建立起以金融业规模占比为横坐标,金融业区位商为纵坐标的坐标系,将11个城市按照金融业的相对规模和区位商大小归入到4个象限中。其中,金融业专业化程度高(区位商大于1),同时金融业集聚程度较高(金融业规模占比高于大湾区均值)的城市归入第一象限;金融业区位商大于1,但金融业集聚程度较低的城市划入第二象限;金融业区位商小于1,且金融业集聚程度较低的城市归入第三象限;金融业区位商小于1,但金融业集聚程度较高的城市划入第四象限。一般来说,在要素自由流动的市场中,产业规模是促成产业集聚与专业化的重要条件,因此城市大多会分布在第一和第三象限。然而,考虑到不同时点各城市经济发展水平的差异,如果一个城市的经济总量相对不高且相对专业化于金融服务,那么该城市极有可能出现在第二象限;反过来,如果一个城市各产业比较均衡且各产业经济总量均较大,则该城市有可能出现在第四象限,即该城市并不专业化于金融行业但其金融行业相对规模较大。

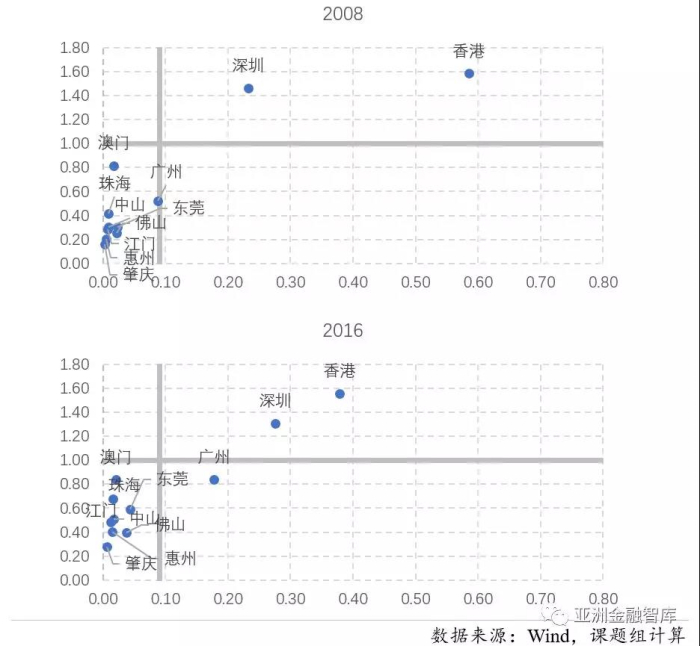

运用以上分析框架对2000、2008和2016年3个时点粤港澳大湾区的11个城市进行分析可以发现:2000年11个城市分布在第一、第二和第三象限,其中仅有香港处于第一象限,深圳和澳门处于第二象限,其余8市处于第三象限;到了2008年,深圳进入了第一象限,其金融业的相对规模也与香港相比有所减小,而澳门的金融专业化程度有所降低跌入第三象限,其余8市仍集中于第三象限;到了2016年,香港与深圳居于第一象限,而广州则同时实现相对规模的扩张以及金融专业化的提升进入第四象限,其余8市处于第三象限。

总体上看,从2000年到2016年,粤港澳大湾区金融业的空间分布从香港的一城独秀发展到以香港、深圳和广州为核心集聚城市的“中心——外围”结构。在这期间,香港金融业的份额一直在不断下降,从2000年的73.46%到2008年的58.51%,下降了14.95%,再到2016年进一步下降了20.66%,仅为37.85%,但仍居第1。香港金融集聚中心的功能主要分散到了深圳与广州(这两个阶段金融业占比增长最高的2个城市),形成了3个城市辐射其他8个城市的效应,因而其他8个城市基本上都经历了金融业规模占比提升的过程,特别是东莞和佛山。到2016年,东莞与佛山已成为粤港澳大湾区集聚程度第4和第5的城市。

(四)小结

综上,粤港澳大湾区金融业空间分布特征的变化与区域内城市人口规模及经济总量的发展息息相关。自20世纪末港澳回归以来,粤港澳大湾区内各城市之间人才和资金的流动加强,市场趋于统一,有效地推动了大湾区内金融行业向广深港三地集中。大湾区内金融集聚城市规模的提升和专业化程度的提高都将进一步发挥集聚城市的规模经济优势以及金融行业强大的正向外部性,有利于核心城市金融机构实现产品和服务创新,通过技术和产业的扩散效应带动其他城市实体经济和金融行业发展。

粤港澳大湾区11个城市产业结构差异化实质上有助于实现各城错位发展与湾区整体最优。目前,在东莞、佛山等地已具备一定规模,需要在金融市场上进一步融资的企业可以选择到最近的深圳、香港等金融中心上市融资。成功孵化的科技创新性企业可以在大湾区内资本市场的支持下在广深落地量产,或基于东莞、佛山等地良好的产业链环境转移到附近的东莞、佛山、惠州、江门等地实现专业化、规模化生产。湾区内金融集聚和专业化程度较低的城市可以推广来自金融核心城市的成熟的金融产品,优先发展本地化和个性化的金融定制服务。

值得注意的是,粤港澳大湾区金融融合发展的方向不应是消除差异、整齐划一,而应是求同存异、协调发展。考虑到中国和欧美金融体系(尤其是直接金融体系方面)在较长时期内将保持明显差异且将并存运行,粤港澳大湾区若能对湾区外保持金融体系、交易制度和金融服务的多样性,同时在湾区内实现资金融通和交易惯例对接,则有条件成为中国和欧美金融体系之间连接和转换的关键平台。

课题顾问:刘明康

课题主持人:巴曙松

学术支持单位:北京大学汇丰金融研究院

课题协调小组:

王志峰(组长) 谌 鹏 宋 昕 姚 飞

课题执笔人:

孔 颜 胡未名 白海峰 郑伟一 刘 璇 李瑞雪

喻 奇 朱伟豪 方堉豪 钟凯扬 唐时达 孙 旭

徐 亮 王 珂 陈 昊 冷 冬 黄泽娟 胡文韬

赵一迪 郑嘉伟

本文转载自“亚洲金融智库”微信公众号