编者语

为持续跟踪研究粤港澳大湾区的金融发展进展,亚洲金融智库开展了《粤港澳大湾区金融发展报告》研究项目,由巴曙松教授担任课题主持人,并由北京大学汇丰金融研究院作为学术支持单位,由王志峰博士担任课题协调小组组长。课题成果在2018年11月20日在亚洲金融智库成立大会暨首届年会上正式发布,由中国金融出版社出版,第十八期文章主要是粤港澳大湾区城市群金融需求和空间分布分析。

内容提要|第二章

粤港澳大湾区金融发展与融合的进展研究

粤港澳大湾区金融发展与融合是粤港澳大湾区建设的核心课题。本章通过政府政策、产业、金融供求和空间积聚以及区域内金融中心建设等维度对粤港澳大湾区金融融合进行了分析,提出要抓住粤港澳大湾区建设自由贸易试验区建设以及金融科技运用的机遇,进一步推动金融融合。在金融融合路径选择上,建议在整体规划中把粤港澳大湾区建设成为连接内地与世界的枢纽,以金融科技发展为推动金融融合的抓手以及重视金融风险的监测。

第三节 粤港澳大湾区城市群金融需求和空间分布分析

粤港澳金融合作具有良好的基础,经济实力强劲,跨境贸易往来密切,金融业总体规模已达到世界级水平。粤港澳金融融合发展首先应当服务于湾区实体经济发展和产业升级的目标,一方面是满足湾区11个城市当前产业布局下的资金需求和金融服务诉求,降低资金成本,提升金融服务水平,另一方面是通过对资本要素的合理配置,引导大湾区产业转型升级。未来,随着粤港澳大湾区发展规划逐步实施,内地金融市场不断开放,三地金融市场和金融基础设施高度互联互通,粤港澳大湾区将向全国乃至全球提供金融服务。

一个国家或地区的金融发达程度与经济发展水平存在显著正相关关系。最新的理论和实证研究表明,银行体系和资本市场体系具有不同的制度特点,适合于不同的产业,与整体产业结构相匹配的金融结构才能有效促进经济增长(龚强等,2014;易信和刘凤良,2018)。银行体系支持更能满足低风险产业的融资需求,更有助于传统成熟产业的发展。而资本市场体系具有更强的风险分担能力和风险管理能力,更能满足技术研发和产品创新过程中风险分散的需求,更有助于新型产业的发展。在收集和处理“软信息”方面具有优势的地区性中小银行和非正规金融则是小微金融服务的重要提供者(林毅夫和孙希芳,2005)。对发展中国家和地区而言,以银行为主的金融体系更有利于促进经济增长;在法制环境优良以及合约执行效率高的国家和地区,资本市场体系对经济发展的促进作用能得到提升。

一、“9+2”湾区城市金融服务供给与需求更趋平衡

由本章第二节内容可以看出,粤港澳大湾11个城市总体来看制造业成熟,产业体系完备,目前初步形成了科技和金融双轮驱动、服务业主导的产业集群格局。而从单个城市产业发展特点上看,则各有所长,互为补充,同时也形成了相应的金融服务供给和需求。

(一)间接金融供给和需求

存款余额保持增长,前三位城市占比近八成。2017年,粤港澳大湾区各项存款余额达27.75万亿元,同比增长5.68%,自2007年(9.81万亿元)以来,粤港澳大湾区各项存款年均增长率达到10.96%。2015至2017年间,湾区内11个城市的存款余额都保持增长态势(详见下图)。其中香港存款余额在湾区各城市内排名第一,在2017年达到10.64万亿元(12.75万亿港币,按1:1.2汇率折算,后文统一按此处理),深圳和广州存款余额分别为6.45万亿元和4.93万亿元,存款余额前三的城市占大湾区存款总额比重达到79.35%。

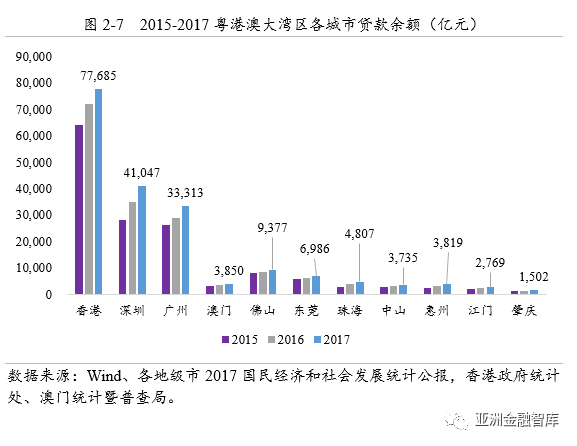

贷款余额增幅较大,各市存贷比的差异逐步缩小,供求更趋平衡。2017年,粤港澳大湾区各项贷款余额为18.89万亿元,同比增长11.91%,高于同期存款余额增速。2007年末粤港澳大湾区贷款余额折合5.35万亿元,近十年年均增长率达到13.45%。2015以来,湾区内城市的贷款余额保持较快增长态势(澳门、江门和肇庆增幅较小,详见图2-4-2)。其中香港贷款余额在湾区内排名第一,达到7.77万亿元(9.31万亿港币),深圳和广州存款余额分别为4.10万亿元和3.33万亿元,贷款余额前三的城市占大湾区贷款总额比重达到80.49%。从粤港澳大湾区间接融资供求的整体分布来看,比较集中于核心城市。

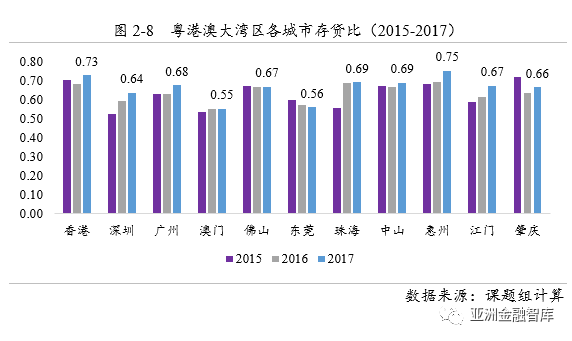

2017年,大湾区整体存贷比为0.68,各城市存贷比偏离均值的情况可以用标准差衡量。港澳回归后,大湾区的银行业资金流动加快,各城市存贷比标准差逐渐减小,从2000年的0.126下降至2008年的0.104,再到2017年的0.062。目前各城市存贷比也仍存在差异,从近三年平均值看,香港(0.71)存贷比较高,企业使用银行体系融资的效率较高,其他城市中存贷比较高的有惠州(0.75)和佛山(0.68)。而存贷比较低的城市有澳门(0.55),深圳(0.58)和东莞(0.58)。

(二)直接金融供给和需求

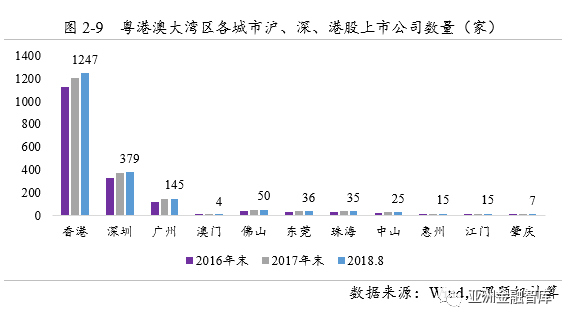

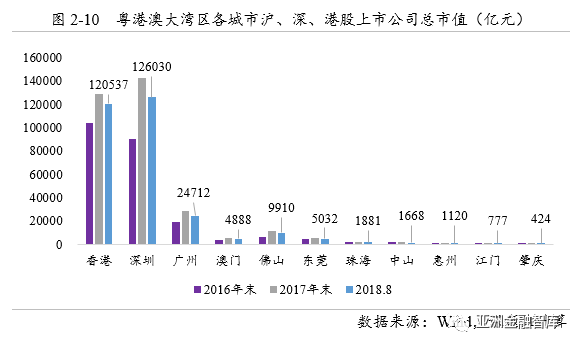

香港和深圳在大湾区乃至全国范围内具有多层次资本市场体系的专业化优势。前文对香港交易所和深圳证券交易所提供的股票、债券和期货等金融产品和服务的情况已做了介绍,本节以湾区11个城市在沪深股市和港股上市公司的情况为例,作为各城市企业直接金融需求的反映。目前注册在香港和深圳的上市公司数量和总市值显著高于其他九个城市,截至2018年8月末,香港和深圳在沪深股市和港股上市公司数量分别为1247家和379家,总市值分别达到了12.1万亿元和12.6万亿元(见图)。广州创新型产业比重较高,但上市公司数量和市值明显低于香港和深圳,说明本地企业的直接融资需求仍有一定空间待填补。

香港和深圳私募基金业务发展活跃,私募基金管理人数量多,基金规模总量大。香港的基金业务和资产管理业务合并称为资产管理及基金顾问业务。截至2017年12月底,香港持牌法团及注册机构经营的资产管理及基金顾问业务规模为17.51万亿港元。而香港私募股权基金实际资金管理规模更大。根据《亚洲创业投资期刊》2018年7月的数据估算,香港的私募股权基金管理的资金规模约为1410亿美元(约为1.1万亿港元),位列亚洲第二,仅次于中国内地。

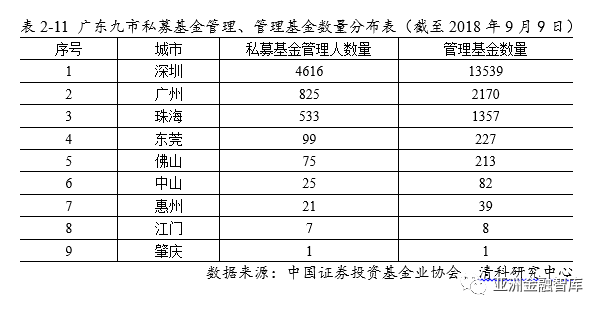

截至2018年7月底,仅注册在深圳的私募基金管理人数量达到约4600家,国内仅次于上海。私募基金管理人管理基金数量约为1.36万只,管理基金规模约1.84万亿元,体量仅次于上海和北京。深圳平均每家私募基金管理人管理资金4亿元,平均每只基金管理规模1.35亿元。

注册地在广东省(不含深圳)的私募基金管理人数量约为1600家,私募基金管理人管理基金数量约为4100只,管理基金规模约5300亿元,平均每家私募基金管理人管理资金3.33亿元,平均每只基金管理规模1.31亿元。从私募基金类型看,私募基金分为私募证券基金、私募股权及创业投资基金、其他私募基金三类,其中私募证券基金和私募股权及创业投资基金合计占比90%以上。从广东省九市的情况看,私募股权及创业投资基金管理人数量较私募证券基金管理人数量略多一些,如深圳市私募股权及创业投资基金管理人约为2400家,私募证券基金管理则约为2000家,较前者少约400家。

澳门除政府参与设立文化产业基金、科技发展基金等政府性发展基金外,较少有本土注册的私募基金。但澳门对国际基金进入持开放态度,澳门金管局允许2300余只国际基金在澳门宣传推广基金业务,具体包括股票基金、债券基金、地产基金、机会策略基金、产业基金等各种类型的基金。

(三)粤港澳大湾区产业布局下的金融发展需求

金融业是最具规模经济的行业,往往聚集在多样化的大城市当中(Au & Henderson,2006),能够有效地覆盖邻近城市,乃至全国实体经济的融资需求。粤港澳大湾区中,香港的金融结构特点为金融业增加值占GDP比重高(2017年为17.23%),直接融资占金融体系的比重较高,能很好地满足香港本地企业的融资需求,将金融服务向外辐射至粤港澳大湾区甚至是全世界范围的企业。从前文香港的贷款数据和上市公司家数和总市值可知,香港本地企业得益于发达的金融市场支持,金融服务选择更多样化、便利化,融资需求得到较好的满足。2018年4月,香港资本市场上市规则改革,将为粤港澳创新型产业提供更优质的金融支持。

深圳和广州是大湾区中的具有产业多样性和综合性的超大城市,有利于创新型企业的孵化。两个城市新兴产业增加值占GDP的比重较高,深圳的前四大支柱产业按照比重分别为高新技术产业、金融业、物流业、文化及相关产业,广州的支柱产业包括汽车制造业、电子信息、石油化工和先进装备。金融业发展方面,深圳和广州金融业增加值占GDP比重连续三年分别超过14%和9%,间接融资的供需总体平衡,仅存在短期失衡和行业间分布不均的情况。深圳的直接金融产品和服务能基本满足本地企业和境内其他城市企业的直接融资需求,而广州创新型产业比重高,但上市公司数量和市值以及新企业获得创投风投资金量明显低于香港和深圳,说明本地企业的直接融资需求仍有较大空间待填补。

将大湾区其他8个城市的产业结构以传统成熟产业为主。正如本章第二节提到的,佛山、东莞、中山、惠州和珠海的支柱产业以电气机械和器材制造业、高附加值的电子信息及医疗器械制造业、以及纺织、灯具、家具、家电等传统制造业为主,未来有望向新能源产业、先进装备制造业、智能制造等高端装备制造业方面发展前景;澳门旅游业高度发达,博彩和酒店为其主要支柱;江门、肇庆制造业基础相对薄弱,未来可能以新型农业和现代旅游服务业为主要发展方向。在这些城市中,间接金融(银行体系)能发挥规模优势,相比资本市场体系更能满足低风险产业的融资需求,更有助于传统成熟产业的发展。从上文金融供需分析可以看出这八个城市间接金融和直接金融的供需关系均基本匹配。

课题顾问:刘明康

课题主持人:巴曙松

学术支持单位:北京大学汇丰金融研究院

课题协调小组:

王志峰(组长) 谌 鹏 宋 昕 姚 飞

课题执笔人:

孔 颜 胡未名 白海峰 郑伟一 刘 璇 李瑞雪

喻 奇 朱伟豪 方堉豪 钟凯扬 唐时达 孙 旭

徐 亮 王 珂 陈 昊 冷 冬 黄泽娟 胡文韬

赵一迪 郑嘉伟

本文转载自“亚洲金融智库”微信公众号