9月16日下午,由深圳市资产管理学会和平安期货联合主办的资产管理主题系列课程之金融衍生品专题第二十二期圆满结束,本期讲座特邀浙商证券研究所首席金融工程负责人陈冀博士担任主讲嘉宾,以“动态自适应模型在股指期货投资中的应用思路”为主题展开分享。

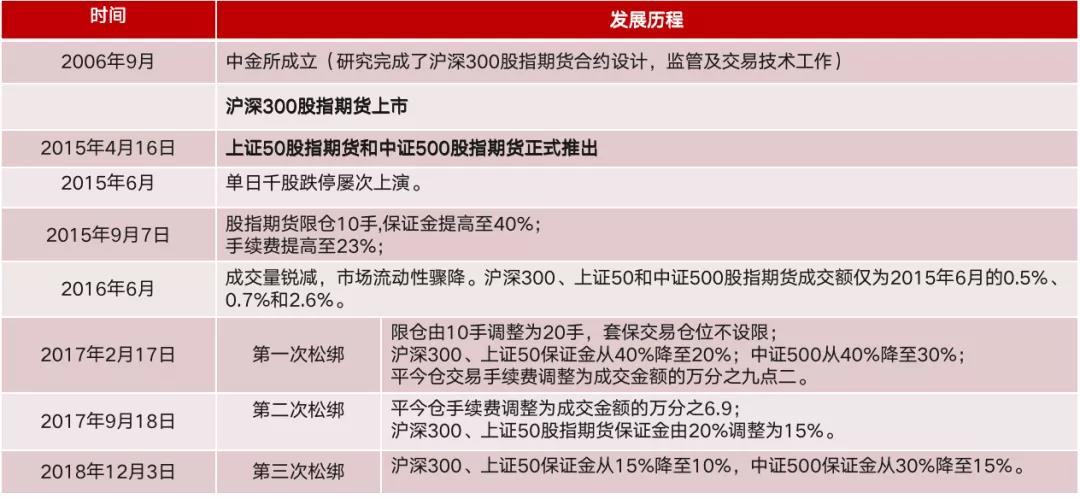

讲座伊始,陈冀博士,基于时间序列讲述了股指期货的发展历程。2016年以来,股指期货市场日成交量逐渐上涨。股指期货市场日成交额逐渐上涨,可以推测出越来越多的的投资者会接受和使用这样一个工具。

紧接着,陈冀博士分析了股指期货基差走势:如下图所示

1.3大股指期货多处于贴水状态。

2.在行情波动较大、趋势急速反转时,基差的波动较不稳定,例如2015年的行情波动起伏很大、基差波动十分剧烈。当市场处于单边趋势行情和窄幅震荡行情时,基差波动较小,如2017年(单边上涨)、2018年(单边下跌)、2019年(包含单边行情和震荡行情)的基差波动相对来说更加稳定。

3.很多人认为基差波动大的情况下易出现套利机会。事实上,基差的波动,本身由行为驱动。所见即结果,获利需研究背后的驱动逻辑

陈冀博士为我们分析了商品牛市中,CTA策略机会。今年年初以来,全球范围大宗商品价格上涨。2021年春节后,A股核心资产走低,沪深300下跌超17%。而周期行情强势,钢铁、煤炭、有色、化工是今年年初至今涨幅最高的四大行业。在大盘走势不佳的情况下,商品牛市,CTA策略投资标的正好是商品和金融期货等。趋势跟踪效果较好,发挥出了危机alpha的优势,如下图所示。

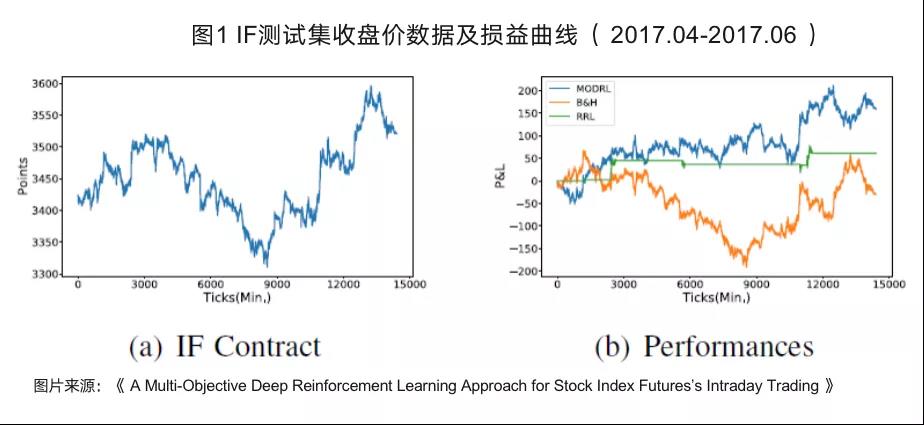

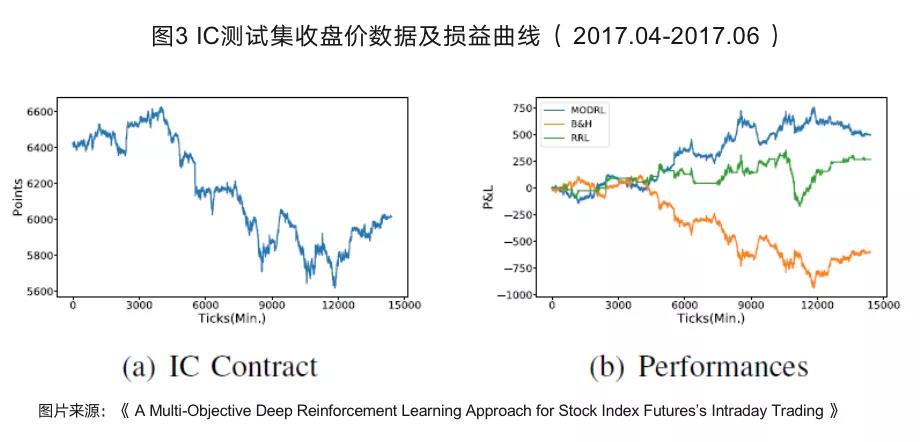

然后,陈冀博士从RL、DL到DRL等系统面临的难点以及CTA策略的缺点,引出了MODRL系统,也是本次讲座的核心观点,通过分析沪深300(IF)、上证50(IH)、中证500(IC)股指期货主力合约,MODRL与其他系统的回测结果比较有明显的获利优势。

1.如下图,MODRL在上涨、下跌趋势中都能获利;RRL交易次数极少,过于谨慎,错过获利机会。

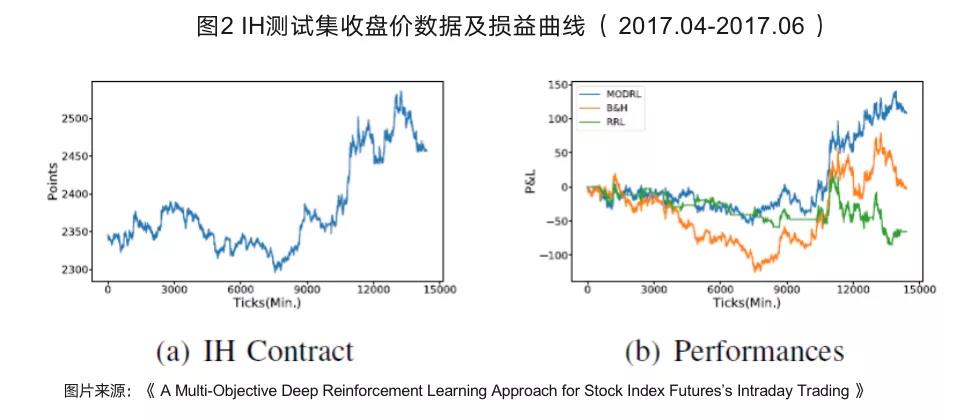

2.如下图,趋势不强的情况下,MODRL、RRL和买入持有都不能获利,MODRL总体表现最优。

3.如下图,MODRL表现更加稳健,RRL有较大回撤。

最后,陈冀博士总结了本次分享主题的结论,即MODRL系统的优点和适用性

1.特征学习模块有效提升RL效果。MODRL效果优于RRL,说明加入特征学习模块确实能提高原有强化学习的效果。

2.MODRL系统在抓住趋势的同时避免交易过度。LSTM模型搭配信号转化的阈值,保证了在连续决策下能适时改变仓位,抓住趋势的同时又不会交易过度。

3.双目标优化函数留出变通空间,通过变化权重训练出不同收益风险目标的交易策略。

4.自适应逻辑,避免刻舟求剑,规避了CTA的弱点。

问题1:今天A股大跌,请问陈总对沪深300指数走势如何判断?

答:前一段时间沪深300指数反弹,今年主要的赛道可能还是新能源,包括新能源产业链,稀土。我们从智能驾驶的那套体系研判的逻辑,沪深300指数现在没有一个特别明显的趋势向上或者趋势向下,我觉得他现在就处于一个做多的行情,随时可能会加油,随时也可能会刹车。

问题2:请问陈博士这篇文章的结果是训练完就一直跑,还是每天训练一遍?

答:在时间线上面,如果是选择是每5分钟做一次决策的话,那么我们是每5分钟重新去训练一次,你有一个网络,后面不停的有信息进来,在这个时间点上面会有一个网络去判断它目前是一个什么样的状态,应该选择什么样的行为。

问题3:这套方法哪种周期下效果会比较好呢?如果是高频,对算力有要求吗?

答:高频对算力肯定是有要求的,因为这个还是需要比较,但是如果是低频一点的其实也没有关系,因为在我原来没有在卖方做研究之前,我那时候也会去参与一下自主期货,但是我从来没有干过当天开仓当天平仓的事情,都会一个阶段一个阶段的。这个时候如果是一个阶段一个阶段的趋势,你想去把握这种趋势,你用类似的方法就不需要太高的算力,但是你如果真的要做高频的话,那肯定是要对算力有要求的,因为你需要在很短的时间内得到那个状态。

本期活动由深圳市资产管理学会、平安期货有限公司联合主办。

(文字|胡丹,编辑|李俊骁,责编|冯星鑫)