2022年9月5日,由深圳市资产管理学会、平安期货有限公司联合主办的资产管理主题系列课程之金融衍生品专题第三十五期圆满结束。本期讲座由国海证券金融工程金融产品首席李杨担任主讲嘉宾,分享“新成员加入后的股指期货生态重构”。

主讲嘉宾分享

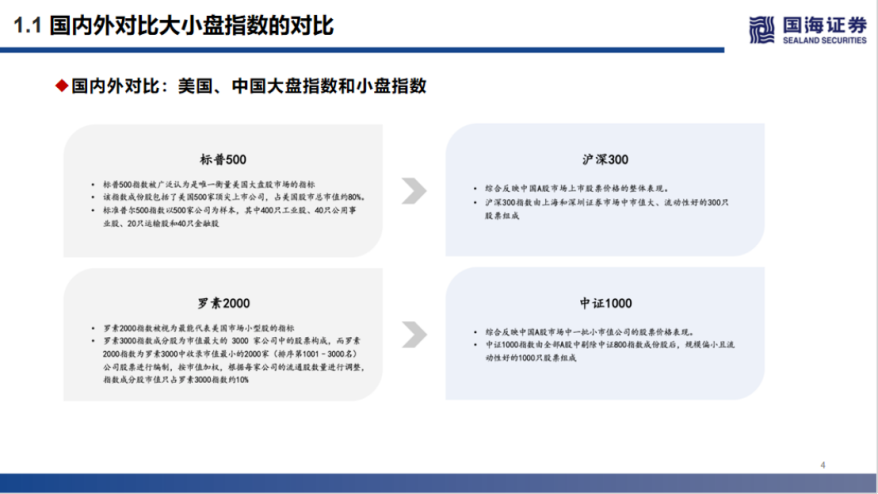

讲座伊始,李杨先生首先从国内外大小盘指数的对比入手,分析指出与美国大盘市场的衡量指标标普500相对应的是中国的沪深300,而能够代表美国小盘市场的指标罗素2000对应的则是中国的中证1000,由此引出中证1000指数的特征。从市值风格上来看,中证1000偏向小盘,具有高换手、高波动率。中证1000指数是综合反映A股市场较小市值公司股票价格表现的宽基跨市场指数,且其成分股市值分布偏向于小市值,在股票端有相对活跃的交易需求。从风格特征的角度而言,中证1000指数高Beta、小市值、高波动和低杠杆风格特征显著,体现出中证1000指数轻资产小盘的配置特性。在行业配置上,中证1000指数主题赛道覆盖面广,成分股行业配置均衡、分散度高,具有较强的周期属性,其中周期、制造以及科技行业赛道的股票权重占比相对较高。从最近的表现而言,中证1000指数超额收益明显,市场反弹区间收益较其他宽基指数表现更优,小盘Beta风格突出。从捕捉专精特新企业的角度来看,中证1000指数成分股中专精特新企业数量占比高,交易一致性更清晰,成长潜力高,成分股研发费用和营业收入逐年增长,增速维持在较高的区间,投资价值非常凸显。

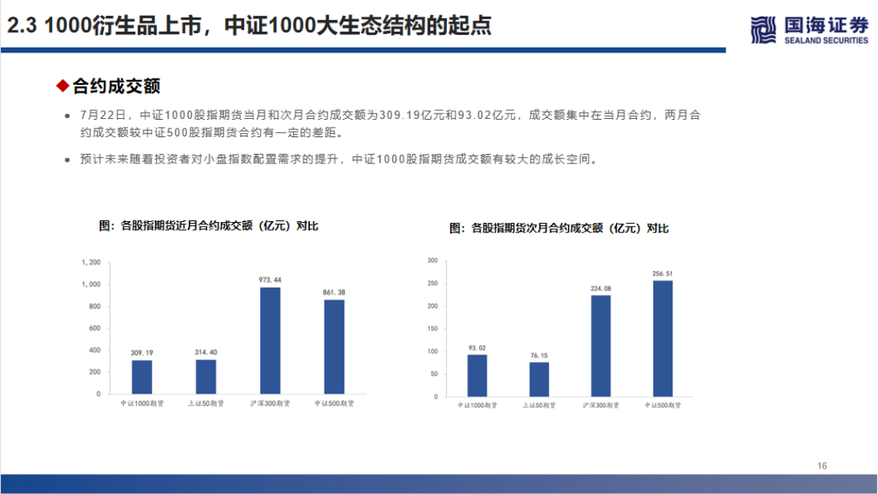

紧接着,李杨先生与大家探讨了中证1000的生态变化。中证1000衍生品产品推出将弥补小盘股指数衍生品的空白,丰富投资者风险管理工具,强化指数的小盘Beta属性。同时,衍生品的推出将促进中证1000产品生态结构,提升投资者的指数配置需求,促使期货与现货价格趋于一致,有效促进市场的价格发现,提高市场定价效率。衍生品的退出也在投资需求、场内衍生品、场外衍生品三个维度对指数投资需求造成变化,其加深了对指数投资的投资需求和投资热情,丰富了风险管理工具库,为指数投资带来需求,且以雪球为代表的场外衍生品可能会有所发展,强化市场对中证1000beta属性的认知度。在升贴水比例方面,四个股指期货均出现贴水行情,中证1000股指期货贴水更深,7月22日当月和次月合约成交额为309.19亿元和93.02亿元,预计未来随着投资者对小盘指数配置需求的提升,中证1000股指期货成交额有较大的成长空间。

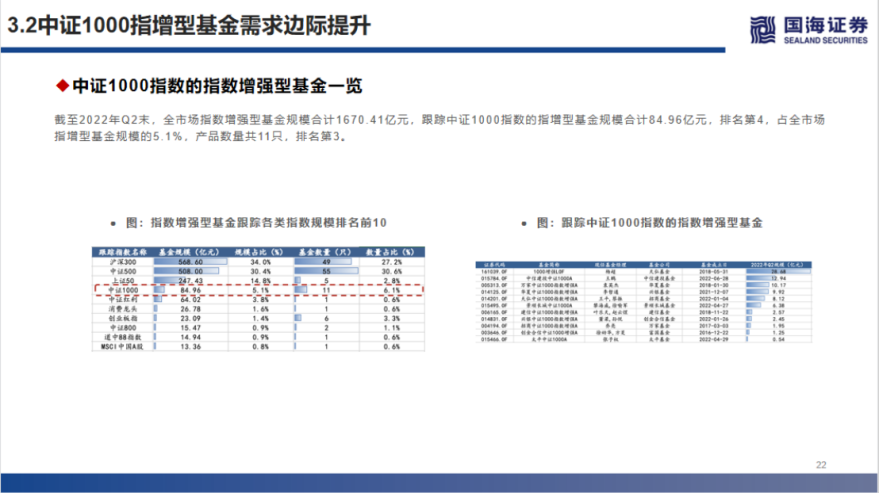

谈及接下来中证1000产品的展望,李杨先生指出,中证1000或将发展成为新Beta的主战场。从跟踪中证1000指数产品数量的角度考虑,对标中证500的情况,中证1000的指数基金规模有望达到1000亿,其指数基金规模在7月份迅速增加,已突破500亿,预计之后会进一步扩张。同时,中证1000指增型基金需求边际提升,其Alpha收益获取更容易,Beta收益也具备更高的成长属性,相较于中证500,中证1000指数基金未来增长空间更大,其超额收益相比于其他指增基金产品超额收益更加显著。

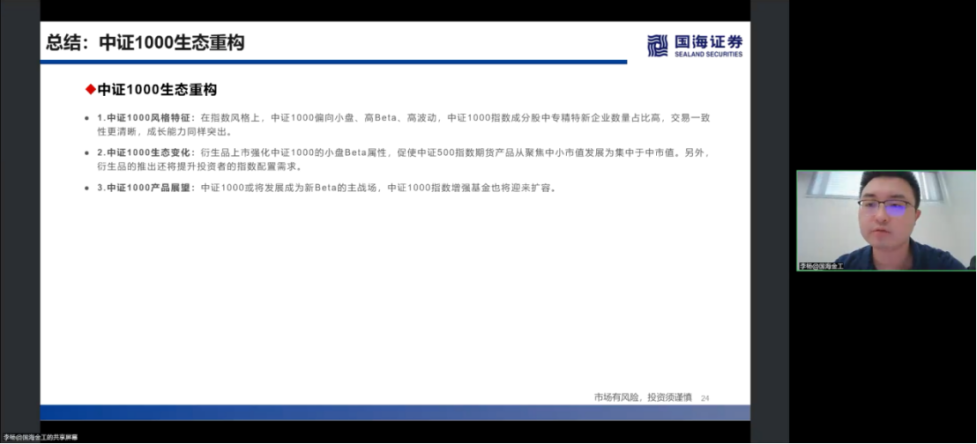

最后,李杨先生总结了中证1000的生态重构。在指数风格上,中证1000偏向小盘、高Beta、高波动,中证1000指数成分股中专精特新企业数量占比高,交易一致性更清晰,成长能力同样突出。衍生品上市强化中证1000的小盘Beta属性,促使中证500指数期货产品从聚焦中小市值发展为集中于中市值。另外,衍生品的推出还将提升投资者的指数配置需求。中证1000或将发展成为新Beta的主战场,中证1000指数增强基金也将迎来扩容。

线上互动

问题一:中证1000衍生品的上市会不会在未来某一情绪恐慌的时刻加剧市场波动?

答:这个问题和当时中证500在上市的阶段大家可能面临的问题是一致的。因为逻辑上加剧过程要由期货去传导现货。中证500在这个阶段交易持仓比其实非常高,它的交易量可以大到cover整个指数,所以确实可能有一些恶意做空的需求。但实际上从当下整个1000的运作,结合我们在交易所加的很多约束,比如交易持仓比约束,从某种角度来讲,很难由期货端去引发对现货的一个冲击,即便在恐慌时刻也很难形成加剧的波动。

因为从经典的期货定价理论角度来讲,期货本质上是一个价格发现,价值发现的过程,它并没有很强的诉求或者能力去引发更强的现货交易上的波动。所以我们要把衍生品更多的看作一种风险管理工具,而不是加剧波动的工具。如果从这样的角度出发,衍生品就是通过各种形式对冲,使得我们有效获取多元投资策略和投资结构的一种工具,这是一个正向的需求。我们不应该认为因为它能做空,所以它就会加剧波动。当你能够双向做交易的时候,其实你有更多的选择和空间去形成多元的配置,而这才是期货等各类衍生品结构真实的需求和价值。

问题二:中证1000目前的指数点位适用什么样的交易策略?

答:任何一个点位在适用的交易策略上,都应该匹配各自的投资目标和投资需求。比如说我的投资目标的周期究竟多长?比如说我们究竟是想投一个更久的周期还是做一些短期的交易?当你围绕着投资目标和投资需求,交易策略上就会有比较大的差异。过去这段时间波动比较大,那么围绕着交易结构去做的价差的交易波动,包括1000的弹性和双向交易的空间就会比较大,所以在一些短的周期里,在ETF上包括在期货结构里做一些网格,都可以有效提升或者获取额外收益。短期来看当下阶段交易的机会和空间趋势性都不是特别大,这个是我们对当下的判断。免责声明:本次活动中,李杨分析师的观点来自其在国海证券2022年期间的相关研究报告

免责声明:本次活动中,李杨分析师的观点来自其在国海证券2022年期间的相关研究报告。文章观点仅代表嘉宾作为研究人员的个人意见,不构成任何投资建议。市场有风险,投资需谨慎。

本期活动由深圳市资产管理学会和平安期货有限公司联合主办。

(文字|许斯佳,编辑|李俊骁 齐文雪,责编|冯星鑫)