9月17日下午,由深圳市资产管理学会和平安期货联合主办的资产管理主题系列课程之金融衍生品专题第二十三期圆满结束,本期讲座特邀招商证券定量研究团队高级分析师王武蕾担任主讲嘉宾,以“股指期权策略指数的编制与应用”为主题展开分享。

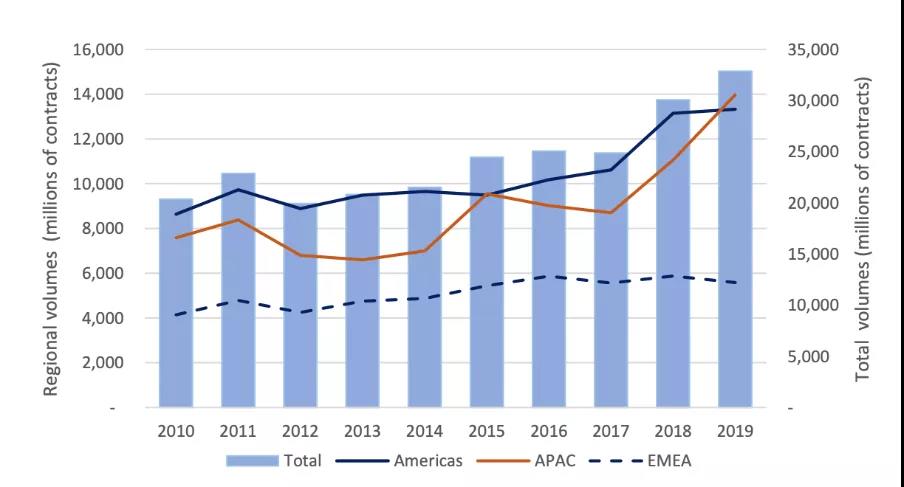

王武蕾先生首先为我们介绍了国内外期权发展的趋势,回顾近十年全球衍生品市场的发展(如下图),呈现出以下4个特点

1.场内衍生品的成交数量平稳增长,年化增速4%附近。

2.地区成交结构:亚太市场发展最快,其次北美市场,最后欧洲及其他市场。

3.期货、期权成交数量比例相对均衡。

4.权益资产(股票、股指、ETF)衍生品交易占据半数以上,成交比重中股指期权>个股期权>ETF期权。

以全球衍生品最发达的市场——美国市场为例,股指期权市场总体呈现稳步上升,ETF期权市场基本保持稳定状态。而对比2018年股指期权成交前十大的证券交易所,计算成交持仓比数据,其中印度成交持仓比数据最高,这显示出亚洲市场相对而言更重的投机氛围。

对比海外衍生品市场,我们可以看到整个当前国内的一个场内衍生品的发展还处于在一个初期的状态,分析50ETF期权、300ETF期权、300股指期权的成交持仓情况,可以看出期权日内交易活跃度的增加,而300股指期权因开仓限额一定程度上约束了股指期权的活跃性。

其次,王武蕾先生向我们介绍了海外期权策略指数及应用

1.典型期权策略指数:期权组合结构

2.典型期权策略指数:指数规则

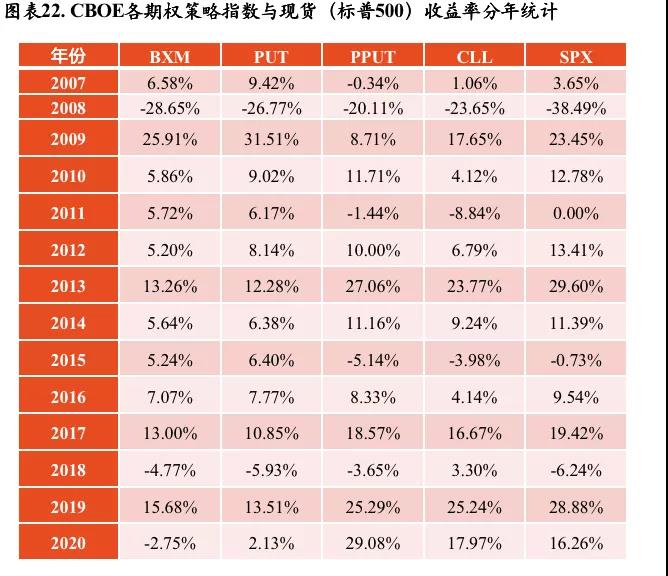

CBOE典型期权策略指数:BXM、PPUT、CLL、PUT,如下表

业绩比较分析:长期收益表现上,PPUT指数跑赢标普500,慢熊市场中BXM占优,快熊市场中CLL占优。

3.典型期权策略指数:业绩分析

4.典型期权策略指数:不同市场环境业绩分析

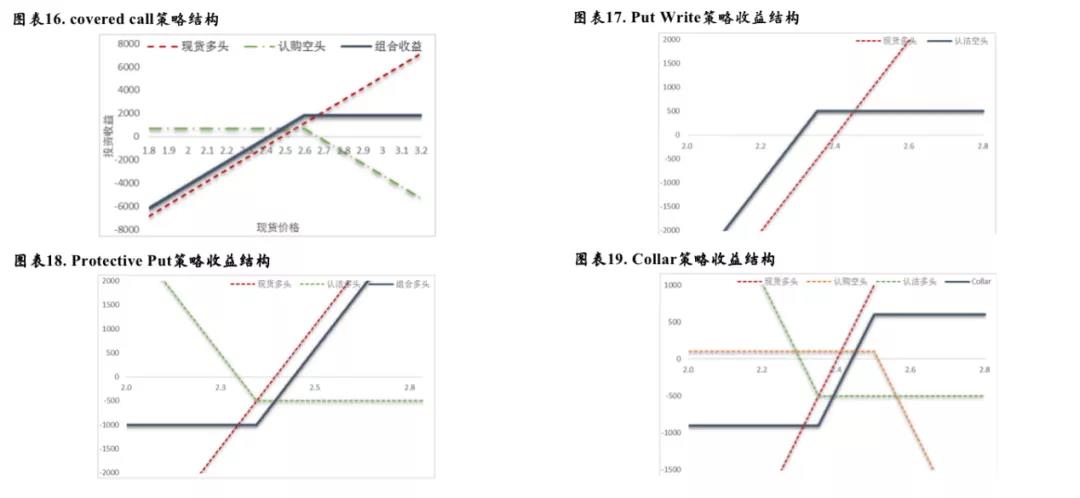

最后,王武蕾先生分享了国内典型期权策略指数及应用,包括以相对收益导向的备兑策略和绝对收益导向的OBPI & Collar。

1.相对收益导向:备兑策略

适用于国内的期权备兑策略,在不同市场环境下,动态调整期权空头敞口权重。

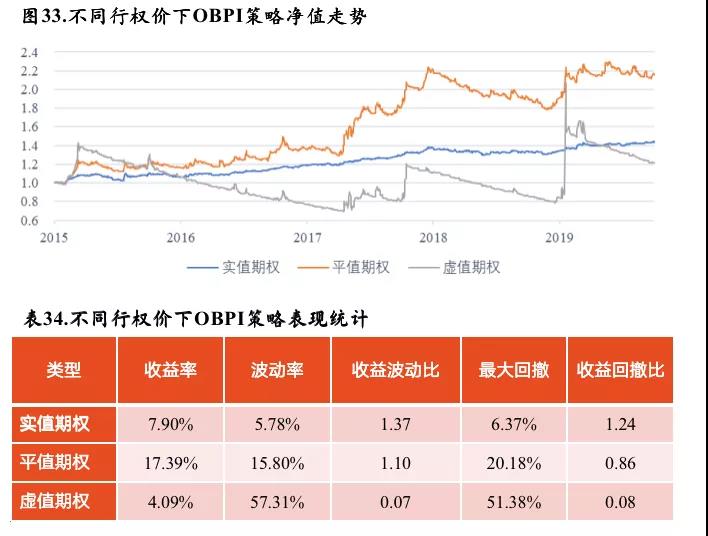

2.绝对收益导向:OBPI策略

OBPI策略(Option Based Portfolio Insurance):核心思路:组合中绝大部分资产投向低风险的固定收益产品,利用期权的高杠杆特性使用极小的资金占比买入认购期权,分享标的资产上涨收益。

3.绝对收益导向:Collar组合

Collar组合构造

组合I:买入97.5%行权价的认沽期权并卖出105%行权价的认购期权。

组合II:买入97.5%行权价的认沽期权并卖出110%行权价的认购期权。

组合III:买入95%行权价的认沽期权并卖出110%行权价的认购期权。

其他说明:组合将80%资金配置在现货资产上,20%资金用于购买认沽期权和用作卖出认购期权的保证金。

本期活动由深圳市资产管理学会、平安期货有限公司联合主办。

(文字|胡丹,编辑|李俊骁,责编|冯星鑫)