2022年10月14日,由深圳市资产管理学会、平安期货有限公司联合主办的资产管理主题系列课程之金融衍生品专题第三十七期圆满结束。本期讲座由中铁宝盈总经理助理邱紫华担任主讲嘉宾,分享股指期权在量化策略中的应用。

主讲嘉宾分享

讲座伊始,邱紫华先生首先给大家回顾了交易过程中基本头寸的操作过程以及投资理念。基于对未来标的价格的概率分布预期以及风险收益偏好,当对未来看涨不跌时,可以选择认购期权多头或认沽期权空头;对未来看跌不涨时,可以选择认购期权空头或认沽期权多头。

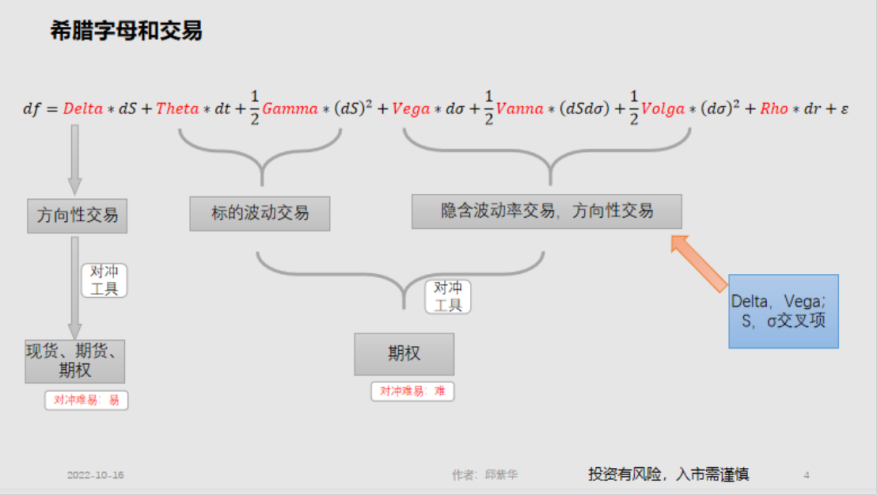

接下来,邱紫华先生结合对定价因素求偏导后的希腊字母,介绍了整个头寸里面的相关风险暴露。期权价格的影响因素包含标的价格、隐含波动率、剩余期限以及无风险利率。对于标的价格而言,对其方向上产生直接影响的便是Delta,而影响标的变化快慢的是Gamma。对于隐含波动率而言,通过分析Vega赚取收益。对于剩余期限而言,Theta对于时间价值的影响很大。无风险收益率在正常市场状态下往往变化不会过于频繁,影响不大。

当期权价格的风险要素被拆解得到BS公式后,便可通过相应的字母匹配去构造策略组合,在方向性交易中,可以利用现货、期货、期权作为对冲工具对冲Delta;在标的波动交易以及隐含波动率交易中,可以利用期权作为对冲工具对冲Theta、Gamma、Vega等影响。

谈及如何构造策略组合,邱紫华先生主要从工具、组合、目标、分析四个方面分享了他的思路。在整个的构造策略中,工具主要利用标的资产加上几个期权的基本交易头寸;组合上可以标的加期权,也可以期权加期权;目标上,通过明确不同分布预期、不同风险偏好可以实现任何收益曲线;而在分析中,策略主要侧重于分析其回报图以及盈亏状况分析表等,最终都能业绩归因到希腊字母上。

基于这样的构造方式,可以构造出丰富的策略,如方向性策略、风险对冲、波动率交易以及多策略组合。在方向性策略中,分为牛市价差与熊市价差,以及合成现货多空头。认购牛市价差为买入一份低行权价认购期权+卖出一份高行权价认购期权,潜在收益更高,认沽牛市价差为买入一份低行权价认沽期权+卖出一份高行权价认沽期权,收益有限,但胜率很高;认购熊市价差为买入一份高行权价认沽期权,卖出一份低行权价认沽期权,认沽牛市价差为买入一份高行权价认沽期权+卖出一份低行权价认沽期权。

在风险对冲的备兑开仓中,如果看跌则卖出备兑认沽期权的策略组成为卖出认沽期权+卖出标的资产,如果看涨则卖出备兑认购期权的策略组成为卖出认购期权+买入标的资产。在风险对冲的保险策略中,如果看涨,可以利用标的资产+买入认沽期权的策略组成达到提前保护的作用。在波动率交易中,主要分为跨式与宽跨式,跨式组合由相同行权价、相同期限的一份认购期权和一份认沽期权组成,特点是行权价、期限、多空、份数可以相同,可以不同;而宽跨式组合由不同行权价、相同期限的一份认购期权和一份认沽期权组成,特点是比跨式需要更大的波动率才可能获利或亏损,但是初始成本更低。

线上互动

问题一:股指期权具备那些基本风险,如何控制交易风险?

答:期权交易的风险就在刚刚这幅图中,希腊字母就是我们控制的风险。如果是做多,比如买一个认购,风险暴露是一个正Delta,正Gamma,正Viga,负Theta。负Theta意味着随着到期私人价值会减少,时间价格会往下降,保险价值降低。做空投两个最关键的风险,一个是Gamma,是股票市场的震荡,带来的损失是确定的,一个是Veta,是未来的震荡,需留有流动性从而应对未来的不确定性。在控制交易风险中,尽量把Gamma控制严格,将其降下来有几种办法,一是把尾部再买回来做套保,二是通过希腊字母的期限结构进行期限上的匹配,三是保证流量,尤其是Vega的仓位现金流要好一点。在实际的交易中则要去看市场上流动性的变化,尤其是持仓成交这些的变化,大家可以去观察,形成自己的一个交易系统。

问题二:股指期权相较于其他衍生品在量化策略的应用中具备什么特点?

答:期权是非线性的,但期货对冲是一个线性的对冲。当持有一个多头股票,用股指期货去对冲时就是把上涨的方向对冲掉了,此时收益确定,股票继续上涨也不影响,是一种保护策略。如果用期权去对冲的话,只是把下跌这段对冲掉,即往下跌不会再亏损,但市场继续往上涨时还能获得收益,所以在对冲目的上是不一样的。第二个是非线性工具可以对冲更高级的风险,或者更加尾部的风险,这也是期权跟期货之类的差异。第三个就是他们本身交易上的差异,期货的风险是一样的,多头跟空头都通过保证金交易的,所以承担的权利跟义务是一样的。而期权多头不用交保证金,但空头要交保证金的,所以他的权利跟义务是不对等的。

免责声明:文章观点仅代表嘉宾作为研究人员的个人意见,不代表投资建议。

本期活动由深圳市资产管理学会和平安期货有限公司联合主办。

(文字|许斯佳,编辑|李俊骁 齐文雪 责编|冯星鑫)