9月14日下午,由深圳市资产管理学会和平安期货联合主办的资产管理主题系列课程之金融衍生品专题第二十一期圆满结束,本期讲座特邀平安期货公司总经理助理简翔先生使用详细的交易数据与案例,以“股指期货套期保值的策略优化”为主题,为我们分享了股指期货在展期策略的应用。

讲座伊始,简翔先生向我们阐述了展期策略的背景:在整个市场竞争比较剧烈的情况下,沪深300和中证500指数的贴水情况其实是在迅速扩大,而阿尔法本来就比较难获得,那么这样去贴水的话,实际上成本是比较高的,所以今天跟大家分享这个主题,通过部分的展期策略来对冲进行优化。

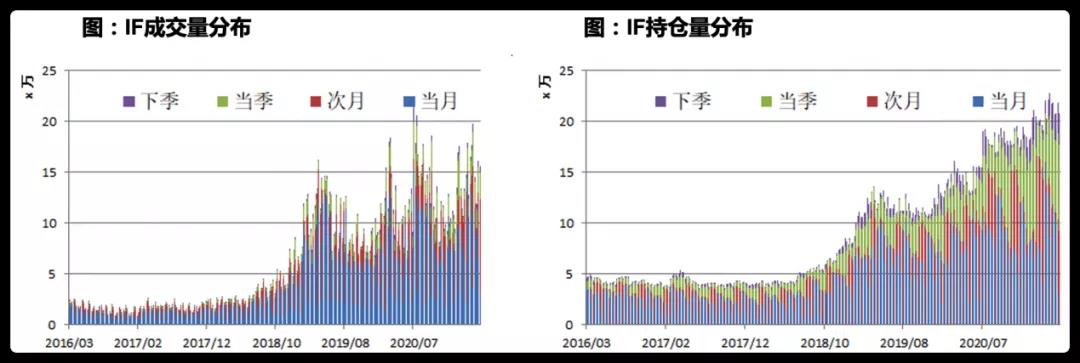

然后简翔先生分析了全市场,股指期货成交量、持仓量分布的特点

1.全市场来看,股指期货的流动性,主要集中在当月合约,无论是成交量,还是持仓量;

2.成交量方面,当月占比61.9%,次月占比25.3%,当季占比10.6%;

3.持仓量方面,当月占比43.5%,次月占比27.1%,当季占比23.1%;

4.离到期日越远,当月合约的持仓、成交越集中。临近到期日,当月合约的成交、持仓集中度开始转移。

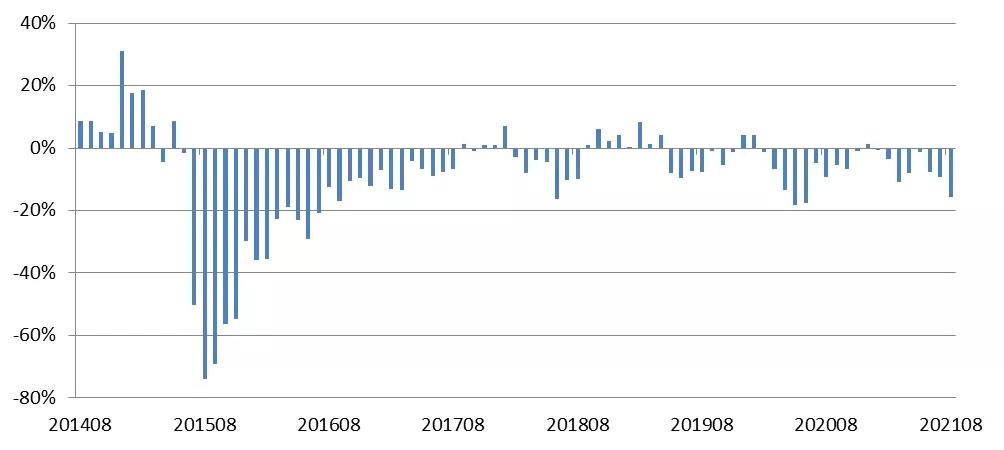

随着股指逐步松绑,市场流动性回升,股指期货的对冲成本逐级降低,IF当月贴水12.7%、IH当月贴水8.8%、IC当月贴水6.2%左右,3大股指期货对冲成本趋于友好。

接下来,简翔先生向我们介绍了本次讲座的重点:六大股指期货展期基础策略

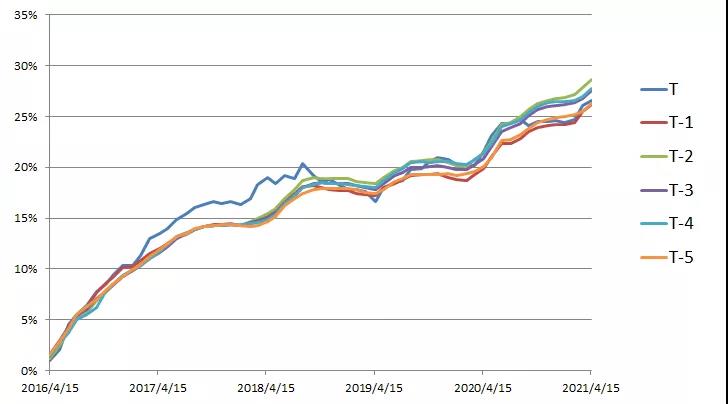

股指展期策略1:到期前N日展期。

如下图所示,2018年3月21日-2021年4月16日,若T日为到期日,则固定在到期前1个交易日展期,成本略低。

股指展期策略2:成交/持仓量,次月超过当月。

如图,2018年3月21日-2021年4月16日,由成交量,或持仓量触发,年化展期成本都在5.3%左右。实际上,多数触发时间点在到期前1天附近。

股指展期策略3:按季月展期,略优。

如图,2018年3月21日-2021年4月16日,在季月到期日T进行展期,3月到期日,由3月展期到6月,6月到9月,9月到12月,12月到来年3月,如此循环。2018年9月之后,展期甚至可获得正收益,年化成本降至2.4%左右,较按月展期有明显降低;交易成本大幅下降,但容量上有限制。

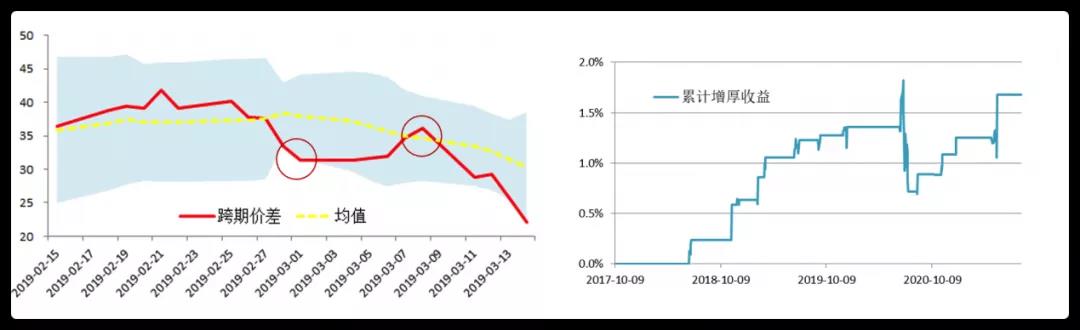

股指展期策略4:跨期套利思路-均值回归。

核心逻辑:套保头寸,可视为当月空单+跨期套利多头的组合;跨期价差存在一定的均值回归特性。(跨期价差=当月合约报价-次月合约报价)

按100%保证金计算,当跨期价差低于(均值-2倍标准差)时,换仓到次月合约套保,直到跨期价差回归均值,再换仓回到当月合约套保;当月合约到期日,强制换仓到次月合约。自2017年10月以来,对比到期日展期,可年化增厚收益约0.4个百分点。

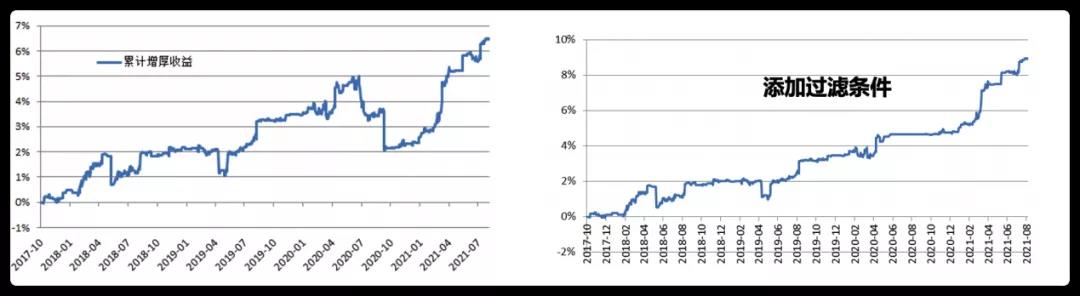

股指展期策略5:做空年化基差最大合约

基差=IF合约报价-沪深300指数;年化基差=(基差/距离到期天数)*240

核心逻辑:同一时点,年化基差大的合约,相对更贵,卖空更划算。

按100%保证金计算,假设在收盘时,分别计算当月、次月合约年化基差,若年化基差最大的合约发生改变,则换仓;到期日,强制切换到下月合约。自2017年10月以来,对比到期日展期,可年化增厚收益约1.6个百分点。

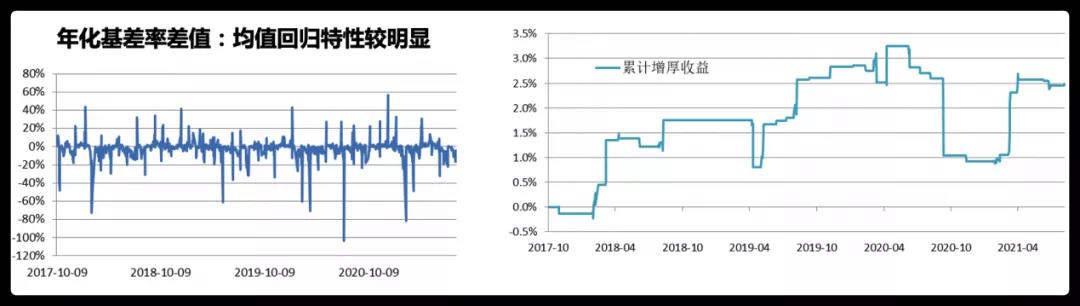

股指展期策略6:年化基差率差值-均值回归

年化基差率=年化基差/指数报价

核心逻辑:结合了年化基差、跨期价差的思路。年化基差率差值,存在一定的均值回归特性。

按100%保证金计算,当年化基差率差值低于(均值-2倍标准差)且低于-10%时,换仓到次月合约套保,直到差值回归均值,再换仓回到当月合约;当月合约到期日,强制换仓到次月合约。自2017年10月以来,对比到期日展期,可年化增厚收益约0.62个百分点。

问题1:对于未来股指期货的看法?

答:第一个维度是对整个股指的看法,第二个是对股指期货的看法。

对整个股指,我个人认为可能在整个四季度,股指期货是偏向于乐观,在七八月份,各种赛道都进行了一个比较大的调整,所以整体市场估值是处于一个比较低的水平。四季度可能整个市场形成了共识,国外像美联储央行的整个货币政策可能都在收紧。其实我们从投资的情况和社会零售增幅的情况来看,市场可能现在取得一个比较一致的共识:国外在收紧,国内在更宽松,那么更宽松的必然就会导致比较明显的估值调整和修复。

对股指期货,我们通过分析近期的情况发现,有几个指数的基差是有明显的扩大,之前说整体的趋势基差应该是在缩小,这个是对中性的策略会更加的友好,从近期的一个情况来看,基差确实是有所扩大。

这会对未来股指期货在做对冲形成一个挺大的挑战。指数上整体来看是偏乐观的,但是研究整个基差的一个情况,未来对冲成本各方面可能都会更多。

问题2:如何用股指期货来减少行情波动的风险?

答:如果我是做中心策略的,不希望是你必须去对冲的。因为我的核心能力是通过选股去选出阿尔法,通过期货去对冲,然后硬扛一个对冲成本。只要我的超额能超过股指期货的一个贴水,我就能够创造一个收益。如果手上持有股票是相对比较优质的,短期内我可能也不想卖。但是在这个过程之中,其实整个大盘的风险我是要去考虑的。

第一种做法,手头上是有多少股票的多头我就做空,这种做法是比较粗糙的,

第二种做法,这个可能也要去做一些选择,比如,如果我持有的都是一些大票,我可能选择的是IH如果我都是持有一些小票,我可能主要是找一些 IC去进行相关的对冲。

第三种做法,除了股指期货工具以外,还有股指期权工具,比如说如果我看跌,我直接去买入一个看跌期权就好了,我只是买一个看跌期权,实际上我的损失只是我的期权费,这样的对冲会更好,如果市场没有任何的波动,你是不会有自己的损失的,而期权它会含有一个时间价值。如果你会不断的损失期权价值,你的期权费会不断的损失,但总体来讲损失是可控的。

本期活动由深圳市资产管理学会、平安期货有限公司联合主办。

(文字|胡丹,编辑|李俊骁,责编|冯星鑫)