9月16号下午,由深圳市资产管理学会举办的全球大湾区金融市场一线思想者——首席观察系列讲座第四期圆满结束。本期深圳市资产管理学会邀请了浙商证券研究所联席所长邱世梁先生,为大家分享中国高端制造。

在过去的二十年以来,中国高端装备制造业的一个个子行业,经理模仿、跟随,甚至超越的发展阶段,从大幅落后到逐渐赶上,甚至超过外资品牌。部分行业已经跨过逆向研究,走向正向研究,通过国产替代,走向供应全球的发展阶段。邱世梁先生基于多年对于高端装备制造业的深入研究,分析中国高端装备制造的全球竞争力,回顾其如何梯度崛起,并分享了关于中国高端装备制造会以什么路径及方式,实现从进口替代到供应全球的跨越的见解。

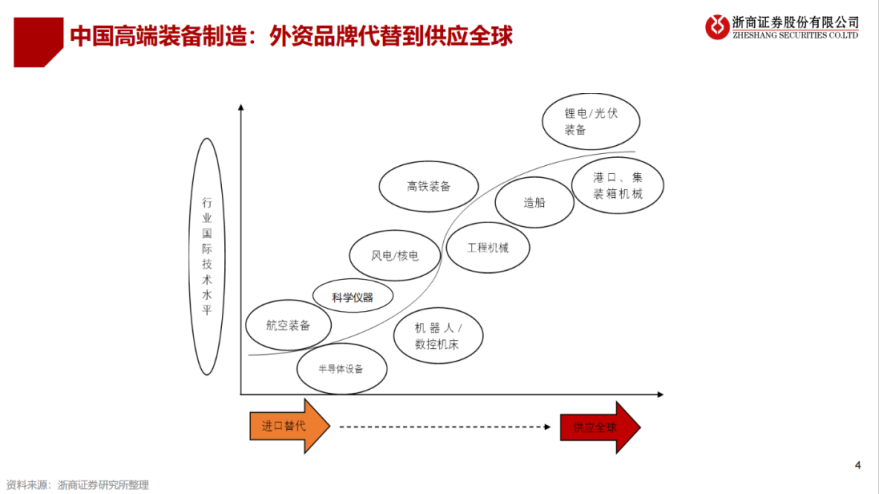

讲座伊始,邱世梁先生首先通过一张横轴为中国目前进口替代的程度以及供应全球的比例,纵轴为行业国际技术水平的坐标图,为大家详细分析了中国各个装备制造业的现状。总的来说,锂电设备、光伏设备、港口、集装箱机械、造船、高铁装备、工程机械的大部分产业,基本完成了国产的替代,进入供应全球的过程,而半导体设备,航空装备,包括中高端科学仪器、高精尖机床,目前仍处于进口替代进程中。

讲座伊始,邱世梁先生首先通过一张横轴为中国目前进口替代的程度以及供应全球的比例,纵轴为行业国际技术水平的坐标图,为大家详细分析了中国各个装备制造业的现状。总的来说,锂电设备、光伏设备、港口、集装箱机械、造船、高铁装备、工程机械的大部分产业,基本完成了国产的替代,进入供应全球的过程,而半导体设备,航空装备,包括中高端科学仪器、高精尖机床,目前仍处于进口替代进程中。

细分至各领域来看,工程机械中技术壁垒高的挖掘机行业中国已经完成了国产替代过程,行业龙头公司销量已经为全球第一,成为全球龙头;光伏设备、锂电设备目前已实现国产化,开始供应全球,海外设备厂商已基本出局;风电行业相较于光伏设备,进程稍慢,进口替代初步完成。中国的锂电设备行业目前在规模、盈利能力、技术迭代速度上均具备全球竞争力;半导体设备、科学仪器以及航空发动机海外龙头市占率高,国产替代空间大。

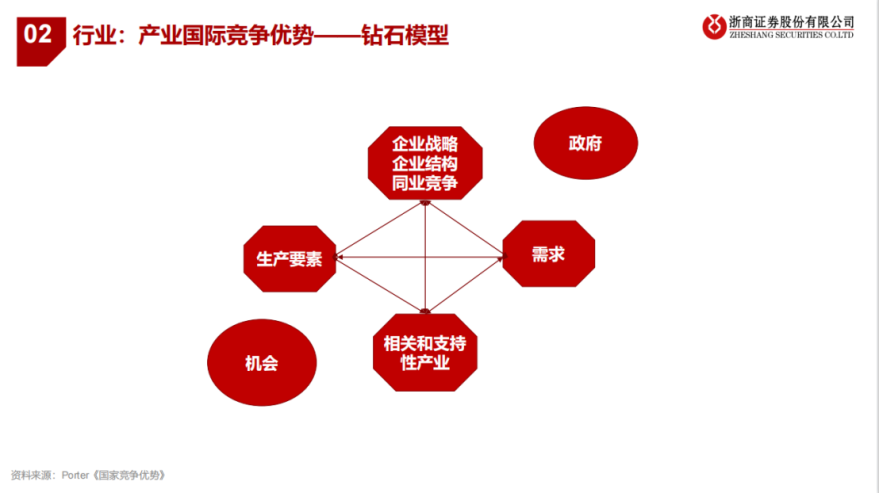

紧接着,邱世梁先生回顾了中国高端装备制造业如何梯度崛起。基于钻石模型分析各个产业,从需求、相关支持型产业链、参与主体的战略以及政府和机会六个因素分析,中国很多行业最终将获得全球竞争力。我国工厂机械行业国际竞争力迅速提升;光伏行业迅速发展成为全球领先水平;风电行业大部分零部件完成进口替代,并且开始出口;锂电设备行业进口替代完成,开始向供应全球迈进;半导体设备处于国产替代进行中,全球半导体产业向大陆转移,顶层政策不断推进;军用航空发动机核心型号自主可控,民用发动机也有望在未来十年实现交付。

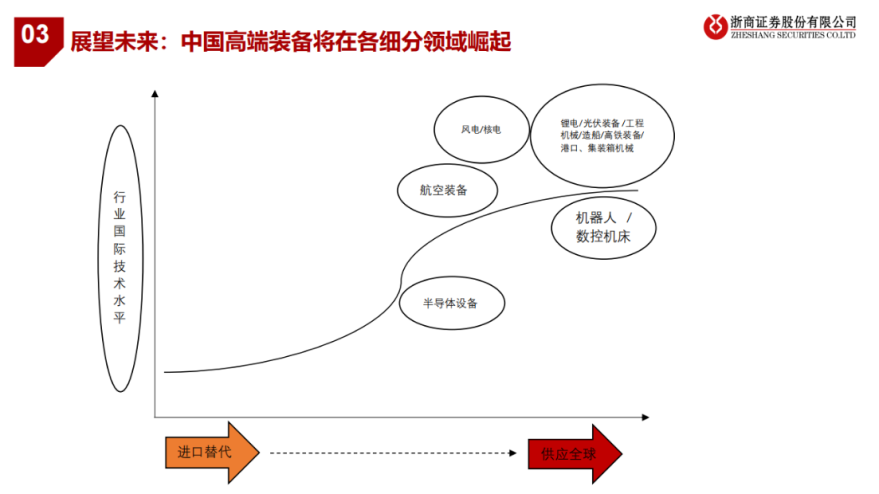

谈及未来中国高端装备崛起的路径及方式,邱世梁先生指出,中国高端装备将在各细分领域崛起。在逆全球化背景下,“卡脖子”倒逼中国“专精特新”发展,而政府的政策与存在的机会是加速中国相关产业崛起的催化剂。“专精特新”目前成为国家级战略同时具备内因与外因,在内因方面,一是中小企业规模庞大,创新能力强,贡献突出;二是部分制造业短板突出;三是旨在服务“国内国际双循环”发展格局;在外因方面,则有全球贸易摩擦加剧,外部环境动荡以及高新科技发展遭遇“卡脖子”的因素。专精特新上市公司大部分属于机械设备、电子设备、基础化工、医药生物、信息技术,主要集中在创业板、科创板,装备制造业是专精特新上市企业的主力军。

展望未来,国产光伏设备将维持全球近垄断性地位;风电设备风电行业在平价时代到来的背景下,将继续高速发展;工程机械将由大国变成强国,中国龙头朝全球龙头迈进;机器人行业发展将进入新一轮周期,在老龄化背景下机器替人成为大势所趋;工业气体行业成长潜力大,能够培育出大市值公司;半导体设备下游厂商代际差距缩小,技术迭代推动设备量价齐升,晶圆厂逆周期扩产,国产替代成为大势所趋;科学仪器未来产品上市时间缩短,国产替代将持续加速;军用航空发动机预计未来10年将高速发展。

最后,邱世梁先生总结,纵观中国的高端制造从进口替代到供应全球,跨过逆向研究走向正向研究,依靠二次创新的后发优势,实现从模仿、跟随到超越的进程,尽管中间有各种波动以及外部的压力,中国高端装备制造业崛起的产业趋势势不可挡,我们对中国高端装备制造业的前景以及在全球所处的竞争力保持乐观看法,基于产业链的分析框架,对中国制造业在全球的竞争力也持积极乐观的看法。

问题一:在目前这样一个大的竞争背景下面,投资的重点是应该放在突出龙头,还是加强卡脖子的技术,或者说这两者之间怎么去平衡?

答:站在投资角度来看,这是一个很难直接说结论的问题,它必然涉及到很多假设条件。如果站在投资角度,资本市场会看边际变化,龙头公司在中长期肯定没什么问题,但它的边际变化速度不一定是最快的。关于这个问题,我认为用这两句话来回答是比较合适的。以我的经验来看,在一个高速增长的行业里,外卷是主要的,内卷是次要的,此时非龙头的弹性不一定比龙头差,所以在一个高增长的行业里外卷跟比内卷更重要,这是第一个结论。但进入到一个增速慢下来的行业,当外卷,即蛋糕很难做大的时候,就会变成内卷,小企业肯定卷不过大企业,大企业就会不断的扩大市场份额。因为在一个高速增长行业,大家做规模不是在互相竞争,而是在赚产业链外部人的钱。但是在行业内卷的时候,也即切蛋糕的时候,在收入端,大的龙头市场份额肯定会提升,小企业则被挤压。利润端由于竞争,利润率会下降,龙头的市占额与收入会上升,而结束以后龙头开始享受胜利果实,市场份额、利润率提升。

问题二:基于您的分析和判断,在未来最有可能优先崛起的中小企业,您比较看好的前三个领域是哪些?

答:我看好的方向性的行业,第一个是产业趋势非常明显的汽车和汽车零部件行业,过去汽车行业,无论是供应链也好,品牌也好,都是被像日本,德国,美国这些外资的品牌占据。而且供应链就是个堡垒,堡垒中国攻不破,堡垒就封闭了,你进不去又出不来。现在堡垒在攻破,先是一扇窗户打开,中国的一些零部件公司翻进去,到后面一扇门打开,造车新势力在下游进来,最后一堵墙都推倒,中国的汽车零部件会蜂拥而至,它的很多产业趋势、产业逻辑与消费电子领域有类似之处。另外一个便是光伏行业,设备行业最怕没有迭代,技术缺乏迭代设备行业很难有投资机会,相当于卖一个就少一个客户。但如果有技术迭代,类比于平常换手机的思维,即便手机还能用,我们也想买新的手机。

光伏行业的技术迭代非常快,现在也处于技术迭代的窗口期,从早期的PERC到现在开始进入所谓技术突破,它的下游开始在纵向一体化,不断的扩产,从而带来设备需求的增加。一方面技术在迭代,另外还有新进入者加入进来,导致冗余产能。当说到半导体设备,则需要具体情况具体分析。如果卡脖子的材料制成比较容易突破,那就意味着突破以后没有竞争对手,又因为技术门槛较高,所以很容易赚钱。但有的行业研发很难突破,也没有核心的东西竞争,别人又不停在进步,那么大量的零部件就要国外采购,此时它的投资价值就不能一概而论。

免责声明:文章观点仅代表嘉宾作为研究人员的个人意见,不代表投资建议。

本期活动由深圳市资产管理学会主办,宁波银行深圳分行、兴业银行深圳分行、神牛摄影、映美控股、凯伦股份、诺德股份、阿博茨科技以及岭南股份协办,传薪教育公益基金公益支持。

(文字|许斯佳,编辑|李俊骁 齐文雪,责编|冯星鑫)