8月12号下午,由深圳市资产管理学会举办的全球大湾区金融市场一线思想者——首席观察系列讲座第三期圆满结束。本期深圳市资产管理学会邀请了华创证券首席经济学家牛播坤博士,为大家分享制造业占比见顶回落后,中国制造业的升级将在哪些方面突破。

“十四五”规划明确提出要“保持制造业比重基本稳定”,制造业是立国之本,强国之基,也是后发国家实现赶超的重要基石和扶梯。对于中国推进工业现代化水平而言,制造业的重要性不言而喻。牛播坤博士深入研究总结主要国家制造业见顶回落后的特征,基于量化角度,结合大量调研数据,分析主要国家制造专业占比回落后的变化、中国制造业见顶回落的特殊性及研判未来中国制造业的升级方向。

主讲嘉宾分享

华创证券首席经济学家牛播坤

讲座伊始,牛播坤博士首先通过主要国家工业化的进程,为我们总结了制造业回落的普遍规律。其一,人均GDP达到1.3万国际元左右,制造业就业占比见顶回落;其二,制造业增加值占比见顶大多晚于制造业就业占比见顶;其三,发达国家制造业就业占比见顶发生在城镇化率70%以上;其四,制造业维持高占比国家普遍外向度较高。

紧接着,牛播坤博士横向对比了典型发达国家制造业见顶后极具差异的回落路径。对于美国而言,其制造业就业长期大幅减少,但制造业增加值占比稳定。对于德国而言,制造业就业和增加值占比见顶回落后双稳定。对于日本而言,制造业增加值占比稳定。对于韩国而言,制造业增加值占比持续上升。对于拉美国家而言,制造业就业占比过早见顶回落的典型。对于东南亚国家而言,部分国家出现较早回落。而中国制造业占比见顶回落的特殊性在于:一是制造业增加值占比先于就业占比见顶回落,二是城镇化率只有55%的时候,就业占比就已经见顶回落。而这背后的原因首先就是长期视角下外需的相对弱化,其次城镇化滞后对需求形成长期压抑,且收入分配差距导致的对制造业需求乏力,此外,制造业企业成本问题的长期化也对制造业形成了冲击。

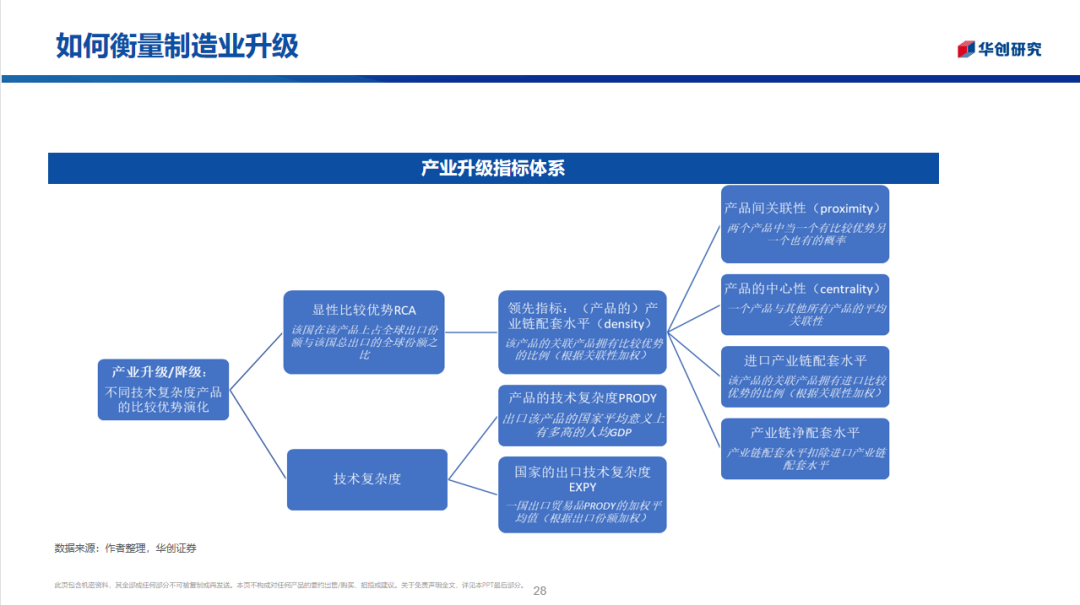

在量上升到顶峰时,质也会有所改变。牛播坤博士从主要制造业国家入手,分析制造业占比回落这一现象形成后会发生什么变化。主要发达国家制造业占比见顶基本发生在上世纪70年代的全球经济巨变期,此时经济全面降速,且两次石油危机带来了能源价格与汇率大幅震荡,全球化扩张停滞,全球贸易结构剧变,供应链本土化缩短全球产业链。基于技术复杂度,产业链配套水平,产品的中心性三个衡量制造业升级的指标,美德日在制造业占比见顶之后制造业都有所升级。德国在高技术复杂度和高中心性产品领域长期维持产业链高配套水平。美国技术复杂度提升,中低技术产品产业配套水平下降,高中心性产品领域配套水平低于德国,但稳步提升。日本技术水平提升,但产业配套水平急剧下降,产业链配套水平普降,高中心性产品领域并未呈现如德国美国的稳定。韩国产业配套水平上升明显,但由于产业单一,整体配套水平仍低于德美日。

在中国制造业崛起的三十年间,产业链配套水平整体显著提高,已高于日本并与美国接近,这表明中国仍然在高技术复杂度领域产业链配套更依赖海外,而在中低中心性领域的产业链配套净水平仍然略高于高中心性领域,这也意味着中国在中低技术复杂度产品上的比较优势仍然不容易丧失。从制造业大类上来看,中国在工业中间品领域同日韩水平相当,与美国的差距并无很大,从制造业小类上看,中国相对德美日韩较为突出的是纸制品和家具及零件。从产业中心性最强的1000种制造业产品来看,中国有402种产品已经获得了比较优势,远多于韩国(295),略多于日本(379),略低于美国(446),远低于德国(638)。中国在top100和top1000中心性产品上拥有比较优势的产品数量已经在过去二十年中显著提升,前者已经从9个提升至35个,而后者从221个提升至402个,根据产业链配套水平的情况,中国与德国在这个方面的差距尚有15年左右。

谈及中国制造业产业的突破方向,牛播坤博士指出,中国在具体的小类上仍有突破空间。尽管在初级形状塑料、橡胶制品、非金属矿产品、动力机械、公路车辆领域仍然难以赶超德国,但在德国比较突出的金属制品和通用机械领域有潜力追平,而在纺织品和专用机械领域能够超过德国。

线上互动

问题一:中国近些年主推新能源,传统制造业发展受阻,而国外也在统筹各类资源发展新兴的产业,请问国内处于初级阶段的新兴制造企业的出路何在?

答:能源结构的变迁一定会是一个根本性的革命,它会带来其他行业的颠覆。在这个能源结构包括能源成本剧烈变化的过程当中,产业结构,包括制造业的结构,也会出现调整。比如说70年代的整个石油价格的剧烈上涨,一方面从全球贸易的角度,是工业中间品受到了比较大的抑制,因为全球贸易及国家间的贸易竞争加剧。但日本抓住了这个全球能源价格高的历史性契机,以汽车为代表的日本产品,它的低耗能及高附加值,恰恰是它整个出口份额快速提升的关键点。当前全球又走到了这样一个关键时点上,一方面能源价格高企,另一方面新兴的能源如光伏出现。全球都在强调双碳更加节能,我觉得一定孕育着新的机会,它不光是在能源上的机会。

问题二:目前国内外形势下,双碳战略进程是否会延缓?为了保就业,传统制造业向新兴战略产业的迁移是否会延后?

答:首先,双碳在目前全球能源结构紧张的情况下,西方国家已经做出了调整,包括德国对于它煤炭的碳达峰的时间提出延后,又重启了一些火电厂,大家都在做这种相对比较理性的调整。随着整个全球能源结构的变化,以及全球气候的恶化,使得新能源的不稳定性被放大。第二个,为了保就业,传统制造业的腾笼换鸟是不是会放缓。我们目前面临的更多问题是来自于制造业本身吸纳就业的占比下降,是来自于随着人均GDP提升,大家对服务业的需求在提升。所以现在就业创造的主力,更多来自于服务业,而不再是制造业。这是一个不可避免的升级过程,很难人为的去干预。比如认为低端产业就要赶紧把它驱散或者驱赶,这可能是相对不太理性的做法。但从制造业本身吸纳的就业情况来看,当前它已经不是吸纳就业的一个核心了。

免责声明:文章观点仅代表嘉宾作为研究人员的个人意见,不代表投资建议。

本期活动由深圳市资产管理学会主办,华创证券、招商银行深圳分行、中国银行深圳分行、嘉道私人资本、神州通集团、有所为集团协办。

(文字|许斯佳,编辑|李俊骁,责编|冯星鑫)