姚石:股指期货市场现状及交易策略 | 资产管理主题系列课程之金融衍生品专题第八期

6月24日下午,由深圳市资产管理学会和平安期货联合主办,主讲人海通证券研究所金融工程高级分析师——姚石先生,结合自己多年期货研究和投资经验,从股指期货市场的流动性和规模等多个角度,为我们介绍了股指期货市场的现状及市场交易策略。

主讲嘉宾分享

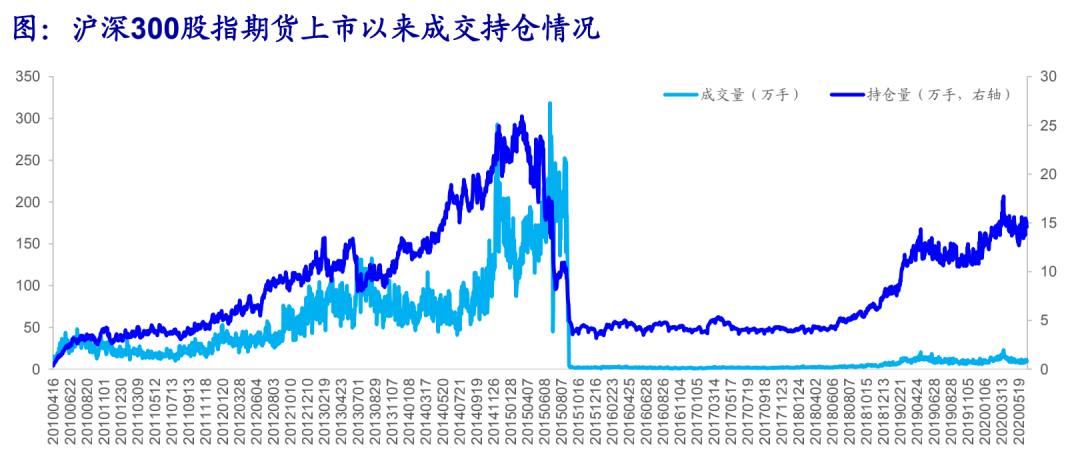

本期讲座特邀海通证券研究所金融工程高级分析师姚石先生担任主讲嘉宾,以“股指期货市场现状及交易策略” 为主题展开分享。姚石先生首先带我们一起回顾了从2015年7月到2019年4月,这5年间,中国股指期货监管政策变化,总体上是降低交易保证金标准和交易手续费标准,增加市场的自由度和流动性。2017年以来,随着监管政策的放松,股指期货持仓量恢复常态,成交量离2015年仍有较大差距。

在分析了2020.1-2020.6期间IF、IH、IC的日均成交量和持仓量数据后,姚石先生指出股指期货流动性不断上升。

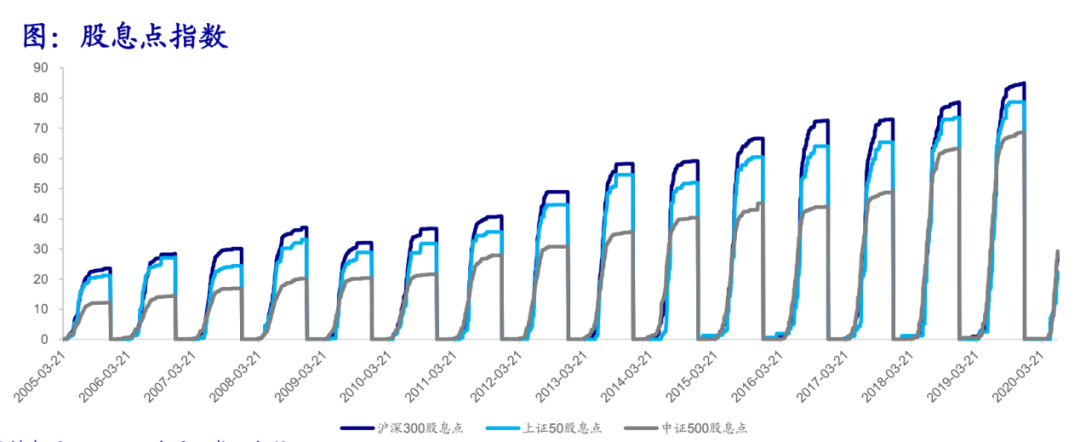

接着,姚石先生对指数分红预测做出了详细的解释,指数分红预测的背景是,成分股分红时,指数不予修正。成分股的分红预期将导致期指贴水,在套期保值、期现套利之前需要对成分股分红点数作出预测。同时举例分析了2005年以来的沪深300,上证50,中证500指数股息的一个变化情况(如下图所示),后援引期货价格的理论计算模型去测算指数的分红金额,而分红时点的预测则是根据股东大会的公布预案的时间来看。

然后,姚石先生为我们介绍了股指期货市场的交易策略,从参与主体的不同来匹配相应的交易策略。股指期货市场参与者主要包括套保者、套利者和投机者。空头套保者通过做空股指期货来构建Alpha 策略,多头套保者通过做多贴水状态的股指期货来实现指数增强。而套利者可以通过期现套利、跨期套利、跨品种套利来实现获利。对于投机者来说使用的主要是CTA策略、方向型策略和日内趋势策略。

最后,姚石先生为我们总结了本次分享的5大重要观点。

1,近年来,随着监管政策的放开,股指期货流动性持续回升。

2,指数成分股的分红预期将导致期指贴水,在套期保值、期现套利之前需要对成分股分红点数作出预测,具体包括分红时点预测和分红金额预测两部分。

3,股指期货市场参与者主要包括套保者、套利者和投机者。空头套保者通过做空股指期货来构建Alpha 策略,多头套保者通过做多贴水状态的股指期货来实现指数增强。套利策略包括期现套利、跨期套利和跨品种套利等。

4, 基于股指期货日内收益分布特征的交易策略在IF上的年化收益率为14.28%,夏普比率和calmar比率分别为2.21和3.87。

5基于短期动量和日历效应的交易策略在IF上的年化收益率为30.72%,夏普比率和calmar比率分别为1.67和2.36。