3月2日下午,由深圳市资产管理学会举办的全球大湾区金融市场一线思想者——首席观察系列讲座第八期圆满结束。本期深圳市资产管理学会邀请了金鹰基金总经理助理王怀震先生,为大家分享变革时代的大类资产配置。

目前我们正处于一个大环境的变革时代,这个时代充满了很多的不确定性,不确定性越多,风险就越多。在风险频出的时代,在大环境下,如何能够通过大类资产配置,给投资人降低风险,提升收益,是非常重要的。包括以自营投资为主的机构投资人,更是非常重视大类资产配置。

主讲嘉宾分享

讲座伊始,王怀震先生表示此次讲座是根据自己近19年投研过程中所面临到的问题思考,以及对大类资产配置的反思,来跟大家做分享。大类资产配置是一个即老又新的话题,“老”是因为大类资产配置对机构投资者来说是非常关注的一个话题,而“新”是在管理的过程中,一旦进入实战,大类资产配置往往容易走形。

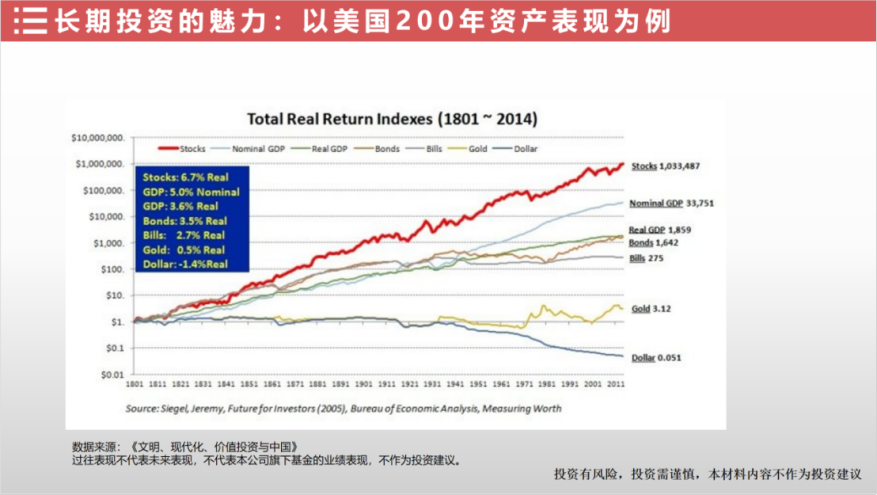

一方面来说长期投资非常依赖于复利投资,而复利投资的增长前提是市场制度与科技进步,也就是要看制度规则是否稳定。如果是周期性的波动,长期投资的效果就比较弱。第二个方面是投资人的资金是否稳定。一般来说,投资人的资金可能会有流动性的需求,这时就会破坏长期投资的过程。这个方面就会面临风险偏好的变化。因为伴随着年龄变化,风险偏好也会出现大的变化。

制度规则和投资人资金这两个方面都是非常重要的客观约束。主观约束就是资本市场的复杂性以及思维模式的惯性。基于这些主观以及客观的约束,就是大类资产配置出现的非常重要的原因。如果在必须要面对制度规则的不确定性,面对投资人资金来源的不稳定性的环境下,我们还仍需要去优化风险收益,这时就需要大类资产配置来去运作。

因此资产配置更多的是在多重约束下的风险收益的优化。这些约束分别为制度规则的复杂性、流动性的需求、风险承受能力以及投资资产的规模约束。在多重约束下,即使有很好的资产,也未必能买到足够的量,这时去寻找一些更为优化的资产和策略,也是大类资产配置出现的非常重要的原因。

紧接着王怀震先生为我们分享了关于大类资产配置体系的进化及相应的思考。通过梳理大类资产配置的体系和模型可以得出没有完美的资产配置的模型。从长期维度来讲,更多的是依赖均值-方差的模型,而均值方差的模型的进化,通过预期的调整,是一个bl模型。周期维度的模型更多的实践机构是PIMCO实践。主要依赖的是投资时钟策略,更多的是注重基本面的分析。第三个维度是风险维度,风险维度是桥水基金取得的比较突出的成绩,以风险评价模型以及它的改进模型去呈现。

但是这三个维度它都有它各自的缺点。第一个是长期维度,以均值方差的模型来讲,耶鲁基金会从1980年以来年化收益率达到了13.9%,年度最高的收益率达到41%的水平。但是在2009年时出现了25%的下跌,所以短期的波动是难以避免的。

其次是周期维度,周期模型变成了“电风扇”。在经济技术以及流动性发生不同的环境背景下,可以分析出不同背景之下对于资产配置的选择。这个选择在2005年到2009年之间,有效性比较强.但是2016年以来,经济供给侧改革,经济呈现L型走势,政策加速轮动。

第三个对于风险模型来讲,桥水基金在过去十几年的时间里,无论市场上涨还是下跌,都获取了比较好收益。但是在近两年的时间里,收益出现了明显的下降。主要原因是大类资产的相关系数出现了一个系统性的变化。2000年之前,大类资产的相关系数非常高,但是到了2000年以后,出现了明显的下降,甚至出现了负相关,这种情况是比较适合风险评价模型的运用。但是在这两年我们又发现,美国的股债是同步下跌的,在这种情况下,如果采取风险评价的模型,可能模型的有效性就会下降,模型的风险也会相应上升。

基于这些问题,第一是需要战术资产配置来再平衡短期波动问题。第二个是周期模型问题,则需要战略资产配置来锚定中枢,最后是风险评价模型问题,需要研究制度规则的变化来研判资产相关性的变化。

结合所存在的问题做优化可以得出大类资产配置的三层理念和四个要素。第一层理念是需要打破惯性,打破思维模式的惯性。第二层是制度规则的研究,我们运用的几乎所有的分析工具以及规则制度都来源于西方。这些规则在我们国内是否能够适应,是否具有有效性。制度规则的变迁,对我们的资产配置有非常大的一个影响。第三层是最核心的,就是基本面趋势和风险评价。基本面决定了我们的大类资产配置。一旦到了牛市,大家很多时候是会选择忽略风险,但实际上大类资产配置本身的核心过程就是寻找最佳的风险收益性价比,也就是意味着我们忽略了风险评价。

从资产配置的要素上来讲,它的核心是去寻找风险收益性价比最好的一个资产。风险收益性价比越高,配的越多,反之风险资产的收益性价比越低,配的越低,这是一个动态的优化的过程。对于战略资产配置来说,是需要定中枢的,中枢定好后要在长期的时间维度里边有一些定力,而战术资产配置是定再平衡,这样可以适度的降低短期的一个波动。这也就是资产配置的4个要素:多维度风险评价、战略配置定中枢、基本面分析、以及战术配置再平衡。

对于基本面分析维度来讲有三个方面,第一个是长期的经济基本面的变化,往往是战略资产配置非常重要的前提。第二个是短期经济基本面的变化,主要是包含了一些经济和通胀上的变化。第三个是结构性变化,它是非常重要的,在过去这些年,我们会发现每一年几乎都有宏观上的主要矛盾的主线,如果我们能够非常好的去理解宏观的矛盾的主线,就会对我们做资产配置起到很好的作用。

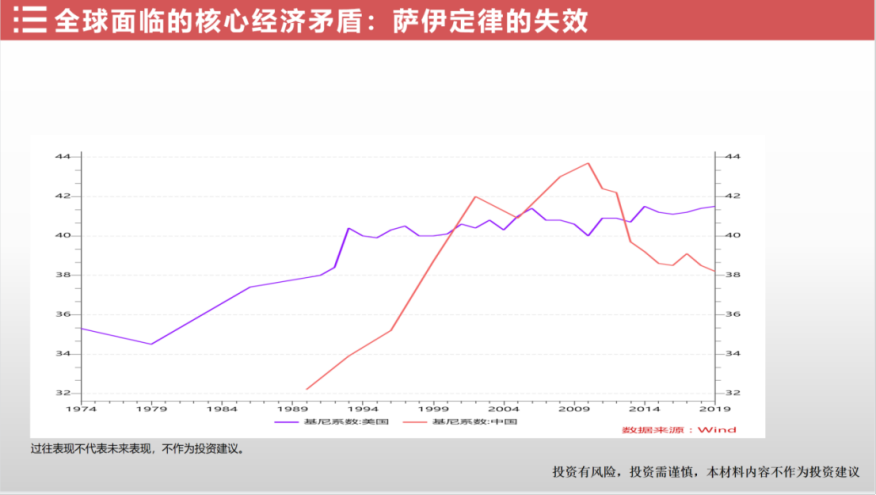

最后,王怀震先生以中美两国2023年战术资产配置为例,为我们分析了中美两国基本面上的变化和核心矛盾。从中美两国来看,面临的核心经济矛盾是萨伊定律的失效。萨伊定律是“供给会自行创造需求”。有了供给就会有需求,但实际上需求不足是一个非常明显的问题,而这个问题恰恰是来源于19世纪20年代贫富差距。

近两年,中国全国扶贫活动的推动适度的降低了基尼系数的下降。这仅仅是考虑到贫富差距,产生的最重要的问题就是有效需求不足,萨伊定律可能会再次产生失效的风险。在这种情况下,美国的宏观经济矛盾就是软着陆持续时间不确定。因为通胀仍然在高位上,大宗商品跟房价出现了回落,但是美国的劳动力粘性还是非常的强的,美国的通胀仍然维持在一个高位,表现出非常强的粘性。

同时对于美国宏观经济的矛盾的一个结论认为,它的经济结构是分化比较明显,同时通胀与衰退并行。一方面在疫情之后,美国的供给端对通胀的拉动显著上升,失业率持续维持在历史低位区域。

而中国的宏观经济矛盾相对来说更为清晰一些。第一个是政策稳增长,地产有忧患。自去年11月份以来,疫情管控逐渐放开,地产托底政策出台,宏观政策重点转向稳增长。但是地产仍存有隐忧。第二个是新兴经济仍有内生动力。一方面是强调促进高质量的发展合力的。在这种高质量发展的合力之下,更多的是新兴经济的一些增长。第二个是因为逆全球化的进一步发展,全球的贸易结构重构。这种贸易结构的链条有可能会发生重新匹配的情况,从而形成新的生态。这种重构,会给我们国内具备国际竞争力的产业链带来一些新的机遇。

王怀震先生表示,要从两个维度进行风险评价,一个是股票资产的风险溢价,这是一个横向的维度,美国的股票资产的风险溢价处于历史底部状态,而中国处于历史较高水平。另一个是股票资产和债券资产的风险收益,美国股票资产风险收益比短期处于底部回升状态,中国处于底部回升状态,美国债券资产风险收益比短期处于底部回升状态,中国仍处于下行状态。从阶段性的资产配置建议上来讲,国内重点关注在股票,美国重点关注债券。但是股票市场震荡幅度会比较大,这时就需要去避免执念。

总的来讲,国内股票风险补偿较高,历史风险释放相对充分,风险收益性价比相对较高;国内债券相对价值较低,历史风险释放不充分,风险收益性价比相对较低;美国股票风险补偿较低,历史风险释放相对充分,风险收益性价比具有不确定性;美国国债相对价值较高,历史风险释放较为充分,风险收益性价比相对较高。

王怀震先生对于大类资产配置做反思总结,他表示资产配置是基于风险评价和基本面两个维度的分析,缺一不可。如果只看风险评价的状态,不看基本面的前瞻性的变化,很有可能会得出来错误的结论。

大类资产配置对绝对收益目标的基金非常关键。主要是有两个方面的因素,第一个是国内政策预期高度一致化,政策预期高度一致可能会给我们带来一些风险。第二个从国际上来看的话,逆全球化的影响不断的在加深,和美国之间的关系不断的在摆动。

综合来看,市场最终是一个非常复杂的系统,这种复杂性如果出现上升,我们仅仅根据基本面的线性的推演,是有风险的。我们应根据风险的评价,适当做一些战术性的调整。对于绝对收益的目标基金来讲,更希望能够把回撤控制住,把波动控制住,所以大类资产配置对我们这种产品来说更为关键。

最后,王怀震先生为我们分享名言以结束此次讲座。“更高的投资风险导致更加不确定的结果。最好的投资者寻求的都是最好的风险调整后收益,而不是名声”。——《投资最重要的事》

问题一:今年以来金鹰基金的主动权益类基金表现得十分好,想请问您,再次何时会反弹,原因是什么?

答:我想金鹰基金的权益基金有一个非常好的表现,主一方面依赖于公司有一个非常好的投研机制。第二个我觉得是有一个非常强大的投研团队,一个非常团结的团队。对于债券资产来讲,我们现在站在大类资产配置的一个维度上来看,仍然处于一个相对保守的判断,每一个市场的阶段都有相应的机会和机遇,而这个机遇我认为2023年债券资产主要收益应该是来自于两个方面,一个是短久期债券的票息收益,而票息收益,相对来说它的确定性比较高,第二个方面来自于债券资产战术资产上的一些调整的配置。

刚才也提到了,尽管我们现在经济短期在恢复,但是从中期来看的话,我们的房地产仍然还是有隐忧的,一旦债券资产调整的到位,或者说风险补偿足够了,这时候就是我们去进行战术性加仓比较好的时机,这时候也是我们能够获取一些战术平衡的收益的来源,这是我的一个理解。

问题二:请问如今的美元保单值得配置吗?

答:我想做一些建议,我觉得如果从美元的收益维度上来看,像我们刚才所分析的,美国的国债的是风险收益,性价比是非常好的。从全球事业上来讲,美元的收益率的投资价值也是非常明显的,那么跟美债相关的,比如说美元的这种存单,如果说它是能够挂钩到这种美元的收益率,美债的收益率上的,我觉得它是对个人来说是一个比较好的投资工具。

问题三:美元目前还在加息周期中,您觉得普通居民还需要多配置一些黄金吗?

答:这个问题还是一个比较难的问题,因为黄金它本身是没有收益的,那么对于美国来说,未来它当下因为通胀仍然还是有比较强的韧性,而这种韧性其实反投射到利率上来说,也就是说非常有可能美债利率是有可能超出大家或者市场的预期,一直在比较高位上运行。那么这时候对黄金来说其实并不是非常有利的。

对于这种黄金,如果说我们个人作为一个避险的一个需求,我觉得是可以适度的去增加。如果仅仅是就2023年的这种阶段上去判断的,觉得现在黄金的位置我个人来看,我觉得空间相对来说是有限的。

免责声明:文章观点仅代表嘉宾作为研究人员的个人意见,不代表投资建议。

本期活动由深圳市资产管理学会主办。金鹰基金、新国都、微芯生物、恒之源股份、中铁华南集团、延藜生物协办支持,传薪教育公益基金公益支持。

(文字|齐文雪,编辑|李俊骁 齐文雪,责编|冯星鑫)