10月21日下午,由深圳市资产管理学会和平安期货联合主办的资产管理主题系列课程之金融衍生品专题第二十五期圆满结束,本期讲座特邀广州守正用奇私募基金管理公司创始人——何荣天担任主讲嘉宾,以“风险收益对应下的金融量化组合投资”为主题展开分享。

讲座伊始,何荣天先生向我们介绍了风险收益对应论介绍,RRL风险流动性调整收益率的理论假设与金融世界的周期性、阶段性的关系。

接着,何先生列举了3个案例来阐述风险收益对应下不同的投资组合策略。第一个案例:可转债投资策略。不同的转债具体条款不同,但大体上来说对于投资人来说,意味着有债券保护的同时拥有一个买入认购的权力和买入认沽的权力,但同时也承担一个卖出认购的义务。本质上可转债对于发行人还是一个股权融资,所以他拥有的俩个权力,下修转股价权力可以极大的提高投资人的认购期权价值,使得可转债整体价值提升转股机会变多,而强赎权力则意味着当股价上涨超过某个阈值后,可以强制将可转债变为股权融资,这俩个条款基本上保证了为什么在债券连连暴雷的时间里,可转债却保持了无违约记录。谈及到可转债的选取策略上,当前存续可转债大约400只,可选标的丰富。转债的获取超额收益的核心在于在市场不同的阶段分别评估可转债其本身的期权价值与可转债的正股价值。核心逻辑就是如何最大化RRL,具体策略如下:

1.牛市主要选取正股认购期权价值大,同时正股优质符合主线行情的可转债。

2.震荡市主要选取认购期权和债券价值高,同时正股优质的可转债。

3.单边下跌市场,主要选取兑付压力大(下修预期强),或有触发回售机会的可转债

第二个案例是在因子择时模型下量化股票投资策略逻辑。中证500的构成原理为全市场股票扣除掉沪深300成分股后,剔除掉部分异常股后,选取市值较大的500只股票,采用流通市值加权的方法构建的指数,成份股主要代表了市场的中坚力量,更能反映市场整体平均回报。通过分析趋势和资金流入以及板块估值,以及市场基本面信息,能在不同的阶段可以通过选取相应有效的因子的特征去选取相应的股票组合,获取风险收益非对称的组合投资收益。

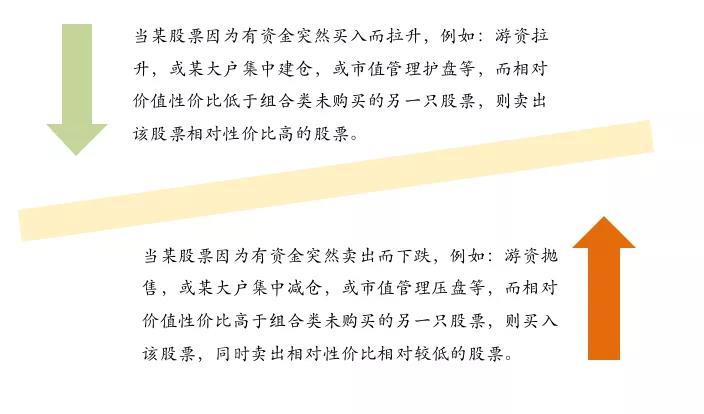

第三个案例是其他风险收益非对称量化投资策略。RRL量化投资的配对交易策略逻辑。因为目前量化模型采用的是因子投资逻辑,即通过因子找到特定的股票,则可以将这些股票归类为一个相似的群体,则天然可以做彼此之间在日内走势下,因为流动性差异导致的配对交易机会。

最后,何先生总结了RRL量化组合投资策略。RRL的投资哲学是遵循天地运行规律,守正用奇,时令投资。RRL投资核心竞争力是好的盈利模式加不断的重复等于持续稳定的盈利。RRL量化多策略组合的优势。根据策略之间的相关性以及波动性,组合配置策略,获得稳健的绝对收益。FOF类基金双重费率,子基金之间不能互相抵扣税收,长期回报都不如多策略组合基金。

本期活动由深圳市资产管理学会、平安期货有限公司联合主办。

(文字|胡丹,编辑|李俊骁,责编|冯星鑫)